阅读:0

听报道

二、REITs与相关概念的比较

(一)与房地产证券化的比较

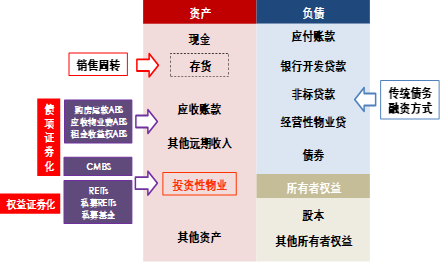

图1.6 房地产资产证券化的类型

如图1.6所示,传统的方式是资产负债表右侧的融资,通过住宅高周转之后的库存利润来作为偿债基础,依赖的是公司信用。随着资产负债表日渐沉重之后,其他的一些资产是有条件也有必要盘活,包括应收账款、远期收入,以及投资物业本身。在资产负债表的左边,资产证券化正是以资产的方式给房地产做融资,依赖的是资产信用。

按照资产证券化的原理,以资产组合或者现金流为支持,将这些资产组合或者现金流通过金融设计,形成可交易证券。房地产证券化则是把流动性较低的、非证券形态的房地产投资转化为资本市场上证券资产的金融交易过程。REITs 属于资产证券化中的不动产证券化,是资产证券化的一种表现形式。应收账款和其他远期收入对应的有购房尾款ABS、应收物业费ABS和租金收益权ABS几种;投资性物业和商业物业资产,则对应了两个最为重要的方向,其一是CMBS,这是债权证券化的一个重要方向,本书第14章将会专门讲述;其二是权益型证券化的REITs,在成熟市场上,主要的REITs类型采取的是以股权形式融资,不会增加社会经济中企业的债务。

从本质上看,REITs 属于资产证券化的一种方式,需要基础资产未来具备持续稳定的现金流和收益。在集合资金进行房地产投资方面,REITs与房地产证券化有所不同,REITs的投资者一般由中小投资者和机构投资者组成,它的典型特点是信托财产的所有权和收益权相分离,受托人是投资财产和资金的所有人,享有信托财产的所有权和处置权,投资者则享有收益权。

房地产业传统商业模型的突破必须依赖资产证券化的发展,合理利用金融工具将开发商和资产持有人的资产重新周转起来,才可能突破自身资产负债表的限制。

(二)与房地产上市公司的比较

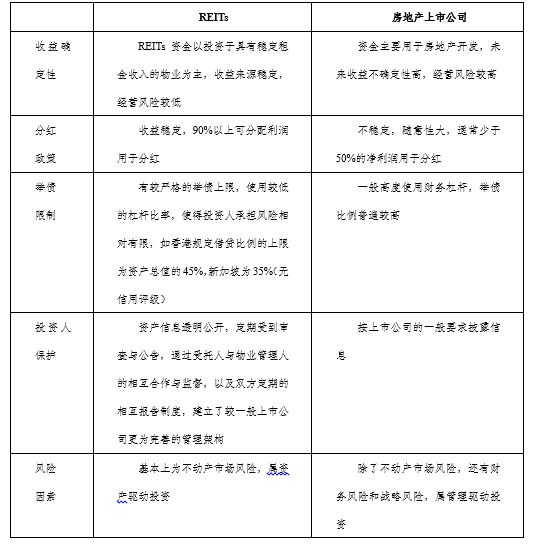

REITs与房地产上市公司有较大不同,主要不同在于投资政策、收入分配、负债程度和税收待遇等方面。房地产上市公司可以从事房地产投资、开发及相关业务,REITs则多以底层物业作为基础资产,业务类型比较单一;房地产上市公司收入分配不受政策法规限制,REITs必须将绝大部分的收入以分红形式分配给投资者;房地产上市公司没有负债比例限制,REITs这方面有直接的限制;房地产上市公司同其他企业一样,必须按照税法要求缴纳企业所得税,REITs则享受税收优惠。

简言之,REITs有明确的投资政策,运作比较稳健,分红率极高,杠杆率较低;房地产上市公司的资金主要用于房地产开发,业务外延较广,经营风险较高,分红率不确定且通常较低,杠杆率普遍较高。二者的主要区别可以参见下表:

表1.5 REITs与房地产上市公司的主要区别

资料来源:根据公开资料整理

(三)与我国房地产信托产品的比较

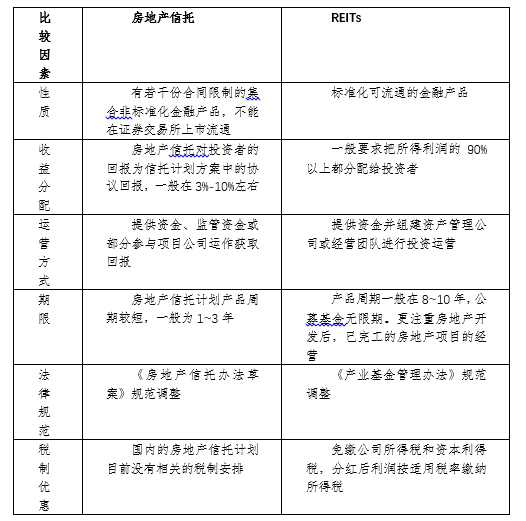

REITs与我国现有的房地产信托产品有很大差异。首先,房地产信托是在房地产开发企业融资渠道变窄后的一种成本非常高的替代融资工具,看似债券的固定收益产品,本质上属于信贷融资的范畴,是代客(房地产开发企业)融资;而REITs是以房地产为投资对象,有管理机构、实际经营和利润分配的股权类投资产品,是代客(投资者)理财。我国现有的房地产信托主要是作为房地产开发贷款的替代产品,所筹资金直接用于房地产项目开发,而REITs则是投资于已建成且能长期产生稳定收益的房地产,并不投资于房地产项目的开发建设。REITs需要把收入的大部分分配给投资者,大多数国家和地区要求把所得利润的90%分配给投资者,国内的房地产信托计划则在协议中明确对投资者的回报,一般在8%左右。现有的房地产信托产品都只能采用私募形式,有相应的投资人数、投资金额方面的限制和要求。REITs则面向不特定投资者汇集资金,可以公开发行和自由转让,还可以上市交易流通。REITs的产品周期较信托产品更长,一般周期在8~10年,也有无限期的,国内的房地产信托计划一般为1~3年。

总而言之,尽管REITs采用信托方式组建,但它与我国目前的房地产信托在本质上是绝对不同的产品。具体的区别要点,可以参见表1.6。

表1.6 房地产信托和REITs的比较

资料来源:根据公开资料整理

(四)与房地产直接投资的比较

房地产直接投资是指将资金直接投资于一定的房地产物业,委托专业人士或自行经营的一种投资方式。投资者从购买土地使用权开始,通过在土地上的进一步投资活动,即经过规划设计和工程建设等过程,建成可以满足人们某种入住需要的房地产产品,然后将其推向市场进行销售,转让给新的投资者或使用者,并通过这个转让过程收回投资、获取开发利润的过程。Reits则是实际上是由专业人员管理的房地产类的集合资金投资计划,是通过对房地产证券的直接投资以实现对房地产项目开发的间接投资。

具体而言,二者的主要相同点和不同点在于:

1、REITs与房地产直接投资的相同点

(1)目的都是进行房地产投资。无论是房地产直接投资还是REITs,其最终目的都是进行房地产的相关投资,无论是直接经营还是间接经营,其投资对象都是房地产,包括住宅房地产、商业房地产、旅游房地产等。投资者都可以享受投资收益和回报。房地产是一种不动产,土地及其地上建筑物都具有固定性和不可移动性。不仅空间上的位置是固定的,而且土地上的建筑物及其某些附属物一旦形成,也不能移动。

(2)都需要融资。房地产业是一种占用资金数额巨大的行业,所以无论是直接投资还是信托基金,都需要进行融资。只是融资的渠道会有所不同,前者以银行贷款为主,民间资本为辅,而后者则全部来源于民间资本,充分发挥社会资本的优势。随着社会经济的发展,民间资本在房地产融资中的地位将会越来越重要。

(3)都受到相关法律的约束和相关部门的监管。中国人民银行关于《清理专业银行房地产开发公司有关政策问题的通知》,对于房地产直接投资阶段银行贷款政策作了规定。从其他国家和地区实施REITs严格的监管和法律约束来看,其目的都是防范金融风险。 比如,2003年7月,香港证监会正式公布了《房地产投资信托基金守则》,对于REITs市场作了详尽的法律规定。

2、REITs与房地产直接投资的不同点

(1)投资主体的差异。房地产是资金密集型行业,房地产直接投资的特点是投资规模大且周期长,这使得普通投资者望而却步,不敢问津。相比较而言,REITs制度以一种集合投资的方式使一般大众投资者跨过了房地产投资的高资金门槛和高专业化门槛,使大额的房地产投资划分成了小额的证券投资,分散开的资金使得大众投资者投资房地产业成为可能,使得中小投资者都可以享受房地产业带来的收益,也赋予了所有想投资于房地产业的投资者的投资机会。主体的差异体现了REITs的优势,一方面可以聚集社会资产,另一方面又可以调动中小投资者参与到房地产业中来,对于整个房地产业的发展都有着积极作用。

(2)风险的差异。REITs是以受益凭证或股票的方式募集公众资金,通过专业化的管理,从事多样化的投资,除可通过不同的不动产种类、区位、经营方式等投资组合来降低风险外,也可以在法令允许范围内从事公债、股票等有价证券投资以分散投资风险。而房地产直接投资由于是直接投资于物业,受房地产市场变化的影响很大,占用资金较多,往往还要通过出售的方式盈利,因而投资风险大,而且在投资期间遇到政策风险或者利率风险时,则将面临更大的挑战。

(3)资产的流动性差异。房地产属于不动产,由于其本身的固定性使得它的流动性较差,房地产直接投资于房地产物业,若想变现只能通过一种方式出售物业,但出售物业的难度较大且占用时间较长,交易成本很高,而且在需要现金时往往还不得不打折扣,因此流动性较差;而REITs的投资者可以将受益凭证通过金融市场买卖,证券在发行后可以在次级市场上加以交易,投资者可以随时在集中市场上或店头市场上买卖证券,有助于资金的流通,方便快捷,耗用时间少且交易成本低,一定程度上消除了传统不动产不易脱手的顾虑,所以具有高度的流动性。

(4)物业类型差异。房地产直接投资由于受投资资本规模的限制,相同或相近地理位置便于投资,同时也是为了规避投资风险和节省投资管理成本,其物业通常集中在一个或几个地区,而且资产类型通常具有单一性;而REITs由于有专门的机构进行投资,不受地域的限制,除了出售之外还可以采取出租的方式获利,所以物业所处的地区比较广泛,不局限于某一个城市或者某一个地区,物业的类型也可以多样化,同一种REITs可以同时投资于普通住宅、写字楼、商铺等不同类型的物业。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}