阅读:0

听报道

第二章 海外REITs市场概况与发展经验

本章主要介绍海外REITs市场概况与发展经验,重点叙述较为典型的REITs市场的发展历程、监管框架和产品类型等。第一节为大家展示了全球REITs市场概貌,自上世纪六十年代在美国推出以来,参与REITs市场的国家和地区越来越多,但发展程度差异很大;第二节专门讲述美国的REITs市场。作为最早推出REITs的国家,美国REITs市场也是目前全球最大、最重要、最成熟的,市场规模占全球市场总规模的近三分之二,我们重点介绍了美国市场特征、发展历程、监管框架和产品类型;第三节则介绍了亚洲REITs市场情况,亚洲各国和地区如日本、新加坡、香港、马来西亚、台湾、韩国等地都吸收了美国市场的发展经验,在本地法律和制度体系下作出相应地修改,建立起各自的REITs市场。

第一节 全球REITs市场概貌

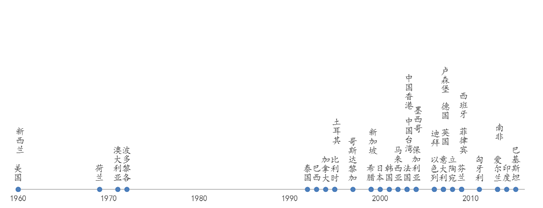

房地产投资信托基金 (REITs) 从上世纪六十年代在美国推出以来,市场规模逐渐壮大,参与的国家和地区也越来越多。截止2016年底,全球范围内共有36个国家或地区建立了REITs市场。

图2.1各国家或地区建立REITs市场的时间表

数据来源,EPRA,Global REIT Survey 2016

截止2016年3季度,全球REITs市场的总市值已经超过了1.7万亿美元(表1),在过去50多年内保持了超过10%的年复合增长率。近年来,REITs市场规模正在进一步加速增长,近5年的年复合增长率超过了15%。

各个国家或地区REITs市场建立的时间和背景各不相同,成熟程度和适用模式也差别很大。我们通常可按照资本流动情况、财务报告的可靠性、公司治理、风险控制、监管环境、交易活跃程度、融资规模、物业属性等各种指标来评估一个REITs市场的成熟度。安永会计师事务所在其发布的《2016年REIT报告-全球市场展望》中认为,目前只有美国的REITs市场属于成熟市场;加拿大、澳大利亚、法国、德国、香港、日本、新西兰、荷兰、新加坡和英国属于初步成熟市场;比利时、芬兰、爱尔兰、意大利、马来西亚、墨西哥、南非、韩国、希腊和土耳其属于新兴市场;其它国家则属于雏形市场。

第二节 美国的REITs市场

一、美国REITs市场的概览

(一)市场总览

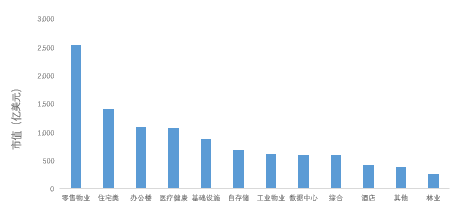

美国作为最早推出REITs的国家,也是目前全球最大、最重要、最成熟的REITs市场,市场规模占全球市场总规模的近三分之二。上市REITs数量达到220个,总规模超过1.1万亿美元。在过去的12年间,美国REITs通过收购或出售等运作,为不动产市场提供了总共超过4000亿美元的流动性。

美国REITs持有的不动产(物业)类型也最为丰富,持有的各类别物业情况如下图所示。

图2.2美国REITs持有的物业类型和市值

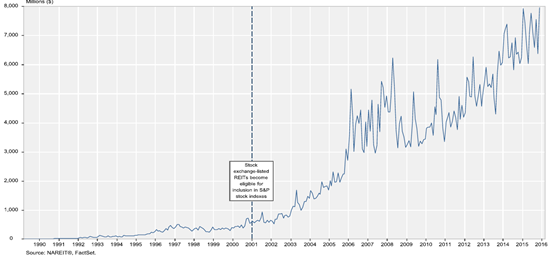

(二)二级市场交易量

美国REITs市场能吸引众多投资者,与REITs二级市场的活跃度是离不开的。美国房地产投资信托基金协会(NAREIT)官方提供的REIT Watch报告显示,从2006年到2016年,美国上市REITs的日交易额从不到30亿美元上升到超过80亿美元,日均换手率为0.7-0.8%,与美国股市整体持平。

图2.3美国REITs的日均交易量

数据来源:NAREIT,REITWatch,Dec-2016

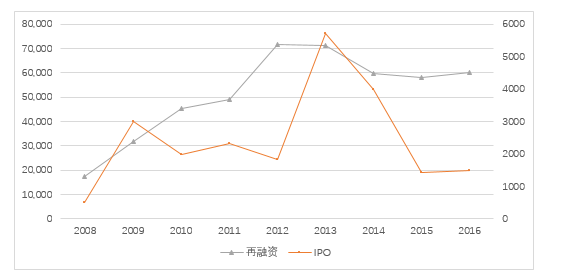

(三)再融资功能

据NAREIT数据,2016年全年在美国市场发行的REITs 中,只有两起为IPO,融资规模为14.82亿美元。相比之下,美国REITs的再融资规模则明显高得多:全年增发的普通股规模达233.91亿美元,增发的优先股规模为45.22亿美元,而发行的债券规模则达323.61亿美元。

图2.4近年美国REITs的IPO和再融资金额(单位:百万美元)

数据来源 NAREIT

(四)收益率情况

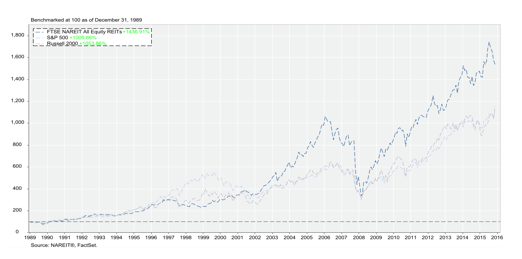

不论是火爆的一次市场还是活跃的二级市场,REITs市场本质的驱动力还是REITs作为一个投资产品在风险和收益上的特点:相对比较稳定的收益率水平以及与其它投资产品之间较低的相关性。2016年,美国REITs的平均派息率约为4%,相比之下,标普500指数的派息率只有2.12%。事实上,从较长的时间窗口看,REITs的收益率甚至要明显高于其它证券,包括股票和债券。

图2.5 REITs的投资收益与股票市场整体收益的对比

数据来源:NAREIT

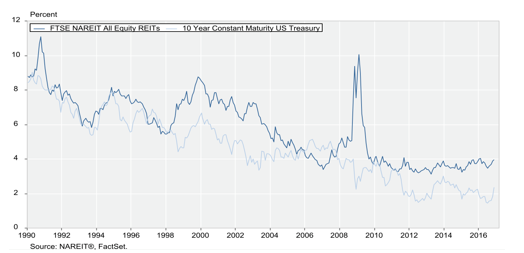

图2.6 REITs的投资收益与10年期国债的对比

数据来源:NAREIT

美国不同物业类型的REITs的派息率有一定差异,其中特殊用途物业类的派息率最高,超过6%;医疗和酒店/公寓类次之;数据中心和办公楼类的派息率最低。这和亚洲市场存在明显区别。

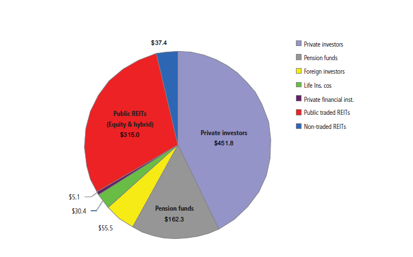

(五)投资人结构

美国REITs的投资人结构相对比较完整,包括私人投资者、养老基金、外国投资人、保险公司、金融机构、其他REITs等。

图2.7美国REIT的投资者结构

二、美国REITs市场的发展历程

美国作为公认最成熟的REITs市场,其发展历程可以很大程度上解释REITs发展的关键逻辑。因此,我们下面来一起看看美国REITs市场的具体发展历程。

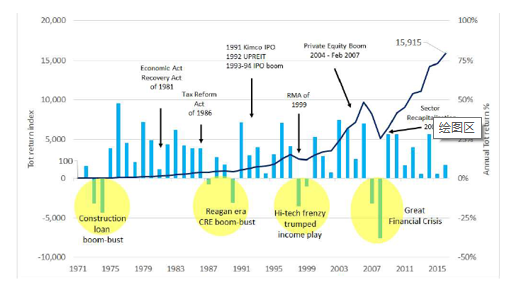

如上图所示,我们将美国REITs市场发展分为以下六大阶段:

(一) 1960-1967年,缓慢成长阶段

美国的REITs首先立法于1960年美国联邦税收法案(Internal Revenue Code)。同年,美国国会通过房地产投资信托基金法案(Real Estate Investment Trust Act),标志着REITs制度建立的开端。

1960年的美国税收法案(P.L.86-779)的核心是赋予REITs和共同基金相同的税收优惠(或者说税收中性,即在基金层面,对于分配给投资人的收入,免征所得税)。在此之前,REITs在信托基金层面就需要缴纳高昂的所得税。比如,一个收入50万美元的REIT,在信托基金层面就需要缴纳高达25万的所得税,剩余部分才可用于投资者分红。这样的税收负担极大地限制了REITs与其他投资产品的竞争。

现在,税收中性被公认为是REITs发展的关键,也被认为是理所当然的。P.L.86-779税收法案的推出也经历了诸多波折。当时最直接的反对意见是:赋予REITs税收中性待遇会减少国家的税源。P.L.86-779因此被时任总统艾森豪威尔否决过多次。这个税收法案最终得以通过的原因是美国经济当时面临较大的下行压力,需要吸引更多社会资本参与投资。这是美国政府在综合权衡税收减少对经济体的短期负面影响和税收改革拉动投资对经济体的长期正面影响之后的结果。当然,这也不意味着,只有在经济环境承受压力的情况下,税务部门才愿意牺牲税收来支持REITs的发展。在全球经济一体化的趋势下,通过建立REITs市场来吸引资本流入,也是政府要考虑的因素。

然而,虽然P.L.86-779法案的推出减轻了REITs的税收负担,但这一时期美国仅允许设立权益型REITs。而权益型REITs和当时与之相似的另一个投资产品“不动产有限合伙”(RELP:Real Estate Limited Partnership)相比,仍然不具备强大的竞争力。RELP的优势在于其可以使用加速折旧的记账方式,使合伙企业产生账面亏损,为其投资者提供税收抵扣。因此,在这个初级阶段,REITs的市场需求增长缓慢,从1960年到1967 年的七年间,美国只成立了38家权益型 REITs。1986年税收改革法的出台,才使得权益型REITs真正迎来了发展期。

(二)1968-1972年,快速成长阶段

1967年,美国开放了抵押权型房地产投资信托基金(Mortgage REITs)。恰逢1970年代初期的石油危机,美国通货膨胀严重,而当时法令对银行存款的利率设定了上限,低利息推动了大众资金大幅流向证券市场(有价证券的收益率不受利率管制的限制),REITs产品也在这波资本浪潮中受益。仅从1971年到1972年,美国REITs市场规模就从34支(14.94亿美元)增加到46支(18.81亿美元)。

(三)1973-1978年,迅速萎缩阶段

由于短期的快速成长,许多REITs公司由于过度乐观而进行高度财务杠杆运作,在短期内扩张过速;而当时的REITs监管又禁止公司自行管理资产,只能由第三方管理。早期的资产管理公司处理资产的能力不佳,大多未能做好投资管理;再加上70年代中期银行信贷利率不断攀升、房地产的过度开发、开发回报率高估、投资缺乏多样化、风控不力和这一阶段适逢美国经济整体衰退等一系列原因,导致了这一阶段很多REITs被迫清算。从1972到1974年的短短两年内,REITs市场规模从18.81亿美元急剧缩减至7.12亿美元。

美国政府于1976年修改了税收制度,要求REITs的总收入(GPI)中必须要有75%来自于租金或抵押利息;1976 年后净收入(NOI)中需要分配给股东的部分由原先的90%提高到95%,希望能借此健全市场,避免市场的继续恶化。从1976年开始,REITs市场开始回暖。作为1976 年美国税法改革的一部分,时任总统福特签署REITs简化修正案,特别允许REITs在原有商业信托的基础上以公司的形式成立。

(四)1979-1985年,逐渐恢复阶段

前一阶段的危机冲击,使REITs的运营方越来越重视投资的多样性和风险管理。大多数房地产投资信托基金在其组织文件中也都增加了保持低负债的条款,降低了运营风险。这一阶段REITs的负债率显著降低,负债比率由1973年的70%降到了1985年的50%。更重要的是,属于中短期负债的银行的借款与商业本票融通只占REITs总负债的25%。而财务杠杆的应用主要是资产本身的抵押担保,此类负债属于中长期借款,对绝大多数资产属长期性质的REITs而言,可大大降低负债的流动性风险。有许多REITs甚至没有利用财务杠杆。

风险管理的提升和伴随着整体经济增长起来的房地产市场使这一阶段的REITs市场得到了迅速恢复。至1985年,美国REITs市场容量达到了76.74亿美元,是1972年前期高点的4倍。

(五)1986以后,快速增长阶段

1986年的《税收改革法》 (the Tax Reform Act of 1986)标志着权益型REITs快速增长期的到来。

1986年前,由于前文所述的RELP税收优惠,权益型REITs的竞争力较弱(RELP在地产业务上的避税让私人投资者省了数几十亿美元)。1986年税收改革法限制了RELP的减税优惠,一方面,该法案取消了房地产的加速折旧记账方式,地产投资中的损失不再被允许用于抵消其他领域的收入,大大削弱了合伙企业通过产生账面亏损为其投资者进行税收抵扣的能力;另一方面,法案放松了房地产投资信托基金的准入标准,从而使房地产投资信托基金不仅可以拥有房地产,还可以在一定条件下经营管理房地产,这使得权益型REITs在所有权与资产经营上有更强的基础。同时,该法案也允许REITs可以直接经营管理他们的资产,不再需要通过第三方,这促使了REITs强调投资策略和管理理念,强调用权益资产代替抵押贷款资产,降低负债比率,从而加强了REITs的稳定性。

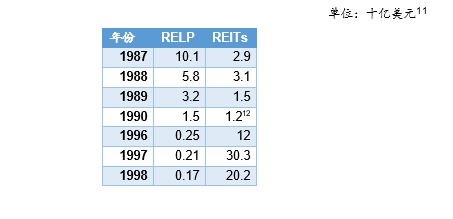

表2.2显示的是,从1986年开始,REITs由于其流动性的优势,逐渐取代了RELP。

表2.2 美国历年投资于RELP与REIT 的金额变化

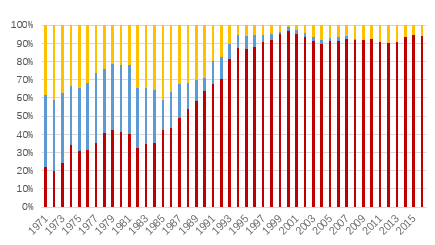

也是从1986年起,权益型REITs开始快速增长:1986年前在总REITs中占比不到40%;到1990年代末期,占比已经超过了95%,这从图2.8中可以看到。

图2.8不同类型REITs的占比

第二章 海外REITs市场概况与发展经验

本章主要介绍海外REITs市场概况与发展经验,重点叙述较为典型的REITs市场的发展历程、监管框架和产品类型等。第一节为大家展示了全球REITs市场概貌,自上世纪六十年代在美国推出以来,参与REITs市场的国家和地区越来越多,但发展程度差异很大;第二节专门讲述美国的REITs市场。作为最早推出REITs的国家,美国REITs市场也是目前全球最大、最重要、最成熟的,市场规模占全球市场总规模的近三分之二,我们重点介绍了美国市场特征、发展历程、监管框架和产品类型;第三节则介绍了亚洲REITs市场情况,亚洲各国和地区如日本、新加坡、香港、马来西亚、台湾、韩国等地都吸收了美国市场的发展经验,在本地法律和制度体系下作出相应地修改,建立起各自的REITs市场。

第一节 全球REITs市场概貌

房地产投资信托基金 (REITs) 从上世纪六十年代在美国推出以来,市场规模逐渐壮大,参与的国家和地区也越来越多。截止2016年底,全球范围内共有36个国家或地区建立了REITs市场。

图2.1各国家或地区建立REITs市场的时间表

数据来源,EPRA,Global REIT Survey 2016

截止2016年3季度,全球REITs市场的总市值已经超过了1.7万亿美元(表1),在过去50多年内保持了超过10%的年复合增长率。近年来,REITs市场规模正在进一步加速增长,近5年的年复合增长率超过了15%。

各个国家或地区REITs市场建立的时间和背景各不相同,成熟程度和适用模式也差别很大。我们通常可按照资本流动情况、财务报告的可靠性、公司治理、风险控制、监管环境、交易活跃程度、融资规模、物业属性等各种指标来评估一个REITs市场的成熟度。安永会计师事务所在其发布的《2016年REIT报告-全球市场展望》中认为,目前只有美国的REITs市场属于成熟市场;加拿大、澳大利亚、法国、德国、香港、日本、新西兰、荷兰、新加坡和英国属于初步成熟市场;比利时、芬兰、爱尔兰、意大利、马来西亚、墨西哥、南非、韩国、希腊和土耳其属于新兴市场;其它国家则属于雏形市场。

第二节 美国的REITs市场

一、美国REITs市场的概览

(一)市场总览

美国作为最早推出REITs的国家,也是目前全球最大、最重要、最成熟的REITs市场,市场规模占全球市场总规模的近三分之二。上市REITs数量达到220个,总规模超过1.1万亿美元。在过去的12年间,美国REITs通过收购或出售等运作,为不动产市场提供了总共超过4000亿美元的流动性。

美国REITs持有的不动产(物业)类型也最为丰富,持有的各类别物业情况如下图所示。

图2.2美国REITs持有的物业类型和市值

(二)二级市场交易量

美国REITs市场能吸引众多投资者,与REITs二级市场的活跃度是离不开的。美国房地产投资信托基金协会(NAREIT)官方提供的REIT Watch报告显示,从2006年到2016年,美国上市REITs的日交易额从不到30亿美元上升到超过80亿美元,日均换手率为0.7-0.8%,与美国股市整体持平。

图2.3美国REITs的日均交易量

数据来源:NAREIT,REITWatch,Dec-2016

(三)再融资功能

据NAREIT数据,2016年全年在美国市场发行的REITs 中,只有两起为IPO,融资规模为14.82亿美元。相比之下,美国REITs的再融资规模则明显高得多:全年增发的普通股规模达233.91亿美元,增发的优先股规模为45.22亿美元,而发行的债券规模则达323.61亿美元。

图2.4近年美国REITs的IPO和再融资金额(单位:百万美元)

数据来源 NAREIT

(四)收益率情况

不论是火爆的一次市场还是活跃的二级市场,REITs市场本质的驱动力还是REITs作为一个投资产品在风险和收益上的特点:相对比较稳定的收益率水平以及与其它投资产品之间较低的相关性。2016年,美国REITs的平均派息率约为4%,相比之下,标普500指数的派息率只有2.12%。事实上,从较长的时间窗口看,REITs的收益率甚至要明显高于其它证券,包括股票和债券。

图2.5 REITs的投资收益与股票市场整体收益的对比

数据来源:NAREIT

图2.6 REITs的投资收益与10年期国债的对比

数据来源:NAREIT

美国不同物业类型的REITs的派息率有一定差异,其中特殊用途物业类的派息率最高,超过6%;医疗和酒店/公寓类次之;数据中心和办公楼类的派息率最低。这和亚洲市场存在明显区别。

(五)投资人结构

美国REITs的投资人结构相对比较完整,包括私人投资者、养老基金、外国投资人、保险公司、金融机构、其他REITs等。

图2.7美国REIT的投资者结构

二、美国REITs市场的发展历程

美国作为公认最成熟的REITs市场,其发展历程可以很大程度上解释REITs发展的关键逻辑。因此,我们下面来一起看看美国REITs市场的具体发展历程。

如上图所示,我们将美国REITs市场发展分为以下六大阶段:

(一) 1960-1967年,缓慢成长阶段

美国的REITs首先立法于1960年美国联邦税收法案(Internal Revenue Code)。同年,美国国会通过房地产投资信托基金法案(Real Estate Investment Trust Act),标志着REITs制度建立的开端。

1960年的美国税收法案(P.L.86-779)的核心是赋予REITs和共同基金相同的税收优惠(或者说税收中性,即在基金层面,对于分配给投资人的收入,免征所得税)。在此之前,REITs在信托基金层面就需要缴纳高昂的所得税。比如,一个收入50万美元的REIT,在信托基金层面就需要缴纳高达25万的所得税,剩余部分才可用于投资者分红。这样的税收负担极大地限制了REITs与其他投资产品的竞争。

现在,税收中性被公认为是REITs发展的关键,也被认为是理所当然的。P.L.86-779税收法案的推出也经历了诸多波折。当时最直接的反对意见是:赋予REITs税收中性待遇会减少国家的税源。P.L.86-779因此被时任总统艾森豪威尔否决过多次。这个税收法案最终得以通过的原因是美国经济当时面临较大的下行压力,需要吸引更多社会资本参与投资。这是美国政府在综合权衡税收减少对经济体的短期负面影响和税收改革拉动投资对经济体的长期正面影响之后的结果。当然,这也不意味着,只有在经济环境承受压力的情况下,税务部门才愿意牺牲税收来支持REITs的发展。在全球经济一体化的趋势下,通过建立REITs市场来吸引资本流入,也是政府要考虑的因素。

然而,虽然P.L.86-779法案的推出减轻了REITs的税收负担,但这一时期美国仅允许设立权益型REITs。而权益型REITs和当时与之相似的另一个投资产品“不动产有限合伙”(RELP:Real Estate Limited Partnership)相比,仍然不具备强大的竞争力。RELP的优势在于其可以使用加速折旧的记账方式,使合伙企业产生账面亏损,为其投资者提供税收抵扣。因此,在这个初级阶段,REITs的市场需求增长缓慢,从1960年到1967 年的七年间,美国只成立了38家权益型 REITs。1986年税收改革法的出台,才使得权益型REITs真正迎来了发展期。

(二)1968-1972年,快速成长阶段

1967年,美国开放了抵押权型房地产投资信托基金(Mortgage REITs)。恰逢1970年代初期的石油危机,美国通货膨胀严重,而当时法令对银行存款的利率设定了上限,低利息推动了大众资金大幅流向证券市场(有价证券的收益率不受利率管制的限制),REITs产品也在这波资本浪潮中受益。仅从1971年到1972年,美国REITs市场规模就从34支(14.94亿美元)增加到46支(18.81亿美元)。

(三)1973-1978年,迅速萎缩阶段

由于短期的快速成长,许多REITs公司由于过度乐观而进行高度财务杠杆运作,在短期内扩张过速;而当时的REITs监管又禁止公司自行管理资产,只能由第三方管理。早期的资产管理公司处理资产的能力不佳,大多未能做好投资管理;再加上70年代中期银行信贷利率不断攀升、房地产的过度开发、开发回报率高估、投资缺乏多样化、风控不力和这一阶段适逢美国经济整体衰退等一系列原因,导致了这一阶段很多REITs被迫清算。从1972到1974年的短短两年内,REITs市场规模从18.81亿美元急剧缩减至7.12亿美元。

美国政府于1976年修改了税收制度,要求REITs的总收入(GPI)中必须要有75%来自于租金或抵押利息;1976 年后净收入(NOI)中需要分配给股东的部分由原先的90%提高到95%,希望能借此健全市场,避免市场的继续恶化。从1976年开始,REITs市场开始回暖。作为1976 年美国税法改革的一部分,时任总统福特签署REITs简化修正案,特别允许REITs在原有商业信托的基础上以公司的形式成立。

(四)1979-1985年,逐渐恢复阶段

前一阶段的危机冲击,使REITs的运营方越来越重视投资的多样性和风险管理。大多数房地产投资信托基金在其组织文件中也都增加了保持低负债的条款,降低了运营风险。这一阶段REITs的负债率显著降低,负债比率由1973年的70%降到了1985年的50%。更重要的是,属于中短期负债的银行的借款与商业本票融通只占REITs总负债的25%。而财务杠杆的应用主要是资产本身的抵押担保,此类负债属于中长期借款,对绝大多数资产属长期性质的REITs而言,可大大降低负债的流动性风险。有许多REITs甚至没有利用财务杠杆。

风险管理的提升和伴随着整体经济增长起来的房地产市场使这一阶段的REITs市场得到了迅速恢复。至1985年,美国REITs市场容量达到了76.74亿美元,是1972年前期高点的4倍。

(五)1986以后,快速增长阶段

1986年的《税收改革法》 (the Tax Reform Act of 1986)标志着权益型REITs快速增长期的到来。

1986年前,由于前文所述的RELP税收优惠,权益型REITs的竞争力较弱(RELP在地产业务上的避税让私人投资者省了数几十亿美元)。1986年税收改革法限制了RELP的减税优惠,一方面,该法案取消了房地产的加速折旧记账方式,地产投资中的损失不再被允许用于抵消其他领域的收入,大大削弱了合伙企业通过产生账面亏损为其投资者进行税收抵扣的能力;另一方面,法案放松了房地产投资信托基金的准入标准,从而使房地产投资信托基金不仅可以拥有房地产,还可以在一定条件下经营管理房地产,这使得权益型REITs在所有权与资产经营上有更强的基础。同时,该法案也允许REITs可以直接经营管理他们的资产,不再需要通过第三方,这促使了REITs强调投资策略和管理理念,强调用权益资产代替抵押贷款资产,降低负债比率,从而加强了REITs的稳定性。

表2.2显示的是,从1986年开始,REITs由于其流动性的优势,逐渐取代了RELP。

表2.2 美国历年投资于RELP与REIT 的金额变化

也是从1986年起,权益型REITs开始快速增长:1986年前在总REITs中占比不到40%;到1990年代末期,占比已经超过了95%,这从图2.8中可以看到。

图2.8不同类型REITs的占比

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}