第二节 美国的REITs市场

(六)新REITs时期

80年代末90年代初,受亚洲金融危机影响,REITs通过公开发行股票进行融资的渠道断裂,不得不在私人资本市场寻求资金支持,通过私募或者机构投资者和个人组建联合企业的方式解决资金短缺的问题。

1992年,Taubman Centers有限公司的上市标志着一种新型的 REIT 产品—UPREIT的诞生。UPREIT(Umbrella Partnership REITs)是指房地产公司和私人业主将自己的物业以股份兑换而不是出售的方式纳入REITs中(就像笼罩在REITs的伞下),从而避免支付因出售物业获得资本收益的所得税。由于税收上的这一优势,UPREIT开始以有限合伙人权益凭证而不是现金来取得物业,而且对卖家来讲更具吸引力。通常,UPREIT并不真正拥有物业,它拥有的只是一种合伙控制权益。许多传统REITs看到了这个新结构的优势,纷纷比照UPREITs的做法,转化成UPREITs;或是通过和业主合伙,成立DOWNREITs,来取得类似的税收延迟优势。有关UPREITs和DOWNREITs的结构,我们会在“美国REITs的产品类型”中进一步介绍。

1993年8月,作为1993年综合预算统一调节法案中的一个部分,时任美国总统克林顿签署了“Five or Fewer”法案,让养老金可以更容易地投资REITs。该法案将养老金投资人视为持股计算单位,这样有效规避了养老金的大额投资有可能违反“5-50规定”,即“前五大持股人不得持有超过50%的股份。

1996年,经过NAREIT三年的游说和努力,美国国税局终于同意,允许住宅类REITs向其租户提供有线电视服务。这也成为一系列关于REITs可以为租户提供各种延伸性增值服务的开端,为REITs拓展收入范围和服务领域铺路。

1997年,作为当年纳税减免法案的一部分,时任总统克林顿签署了1997 年REITs简化法案。该法案进一步拓宽了REITs可以提供的增值服务范围。美国财政部修改税收条款允许所有美国以外的投资者只需支付15%的REITs投资所得税。这也开启了海外资金进入美国 REIT投资领域的大门。

1999年,作为当年工作许可证与工作奖励促进法案的一部分,时任美国总统克林顿签署了REIT 现代化法案,开始允许REITs成立按正常公司纳税的子公司(taxable REIT subsidiaries,简称 TRS)。TRS的成立使得REITs能够进行房地产以外的业务,但是比例上会有所限制。

2003年,美国和英国重新修正并批准了互惠税收条款,允许英国的养老金投资美国的REITs而不需要对其红利交纳任何的税款。此后,美国对日本也实施同样的互惠税收政策。

2004年,时任总统小布什签署美国创造就业法案,其中包括若干REITs改良法规,包括:取消所有国外投资者在投资美国公开交易的REITs产品时候的差别对待;改变了过去法律中有关在违反了REITs税收条例时取消REITs注册资格的规定,改为可以改正错误或接受罚款处罚。

2007年,随着美国金融危机的爆发,REITs也进入了一段艰难时刻,之前一度扩张的市场一下子消退了一半。但是,美国REITs在金融危机期间迅速调整,2009年上半年,通过去杠杆和再融资的形式来强化资产负债表,提高收益率的稳定性,这些措施取得了投资人和评级机构的认可,所以REITs得以强势反弹并继续发展壮大。

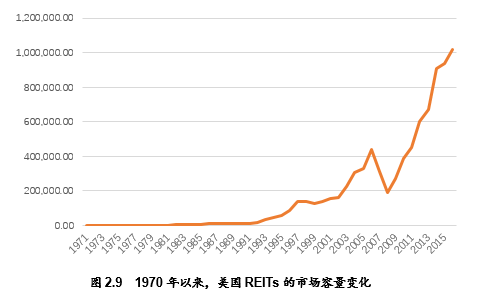

1986年至今,美国REITs市场规模保持了接近20%的复合年化增长率。

三、美国REITs市场的监管框架

(一)组织规范

1、REITs由一人或一人以上的董事或受托人;

2、REIT 证券可交易;

3、证券持有人最少需100 人,且公司、合伙企业、信托、养老基金或其他中间持有人(intermediaries)皆视为1 人;

4、前五大股东不得持有超过50%股份。

(二)资产要求

1、至少有75%的资产是不动产类资产或现金(不动产类资产包括不动产、抵押贷款、其他REITs证券)。

2、不得有超过5%的资产集中投资在某一家公司(不动产类资产或现金)。REIT 可以拥有100%股权的子公司,由子公司为承租户提供服务,吸收不合格收入,但子公司(TRS)要正常缴税,没有税收优惠。TRS在REIT中的规模有一定的限制。

3、不能持有任何一家公司超过10%的表决权证券。

(三) 收入来源

1、来自不动产租金、抵押贷款利息、出售不动产收入、拥有其他REIT证券的利息和不动产节税收益的收入至少占总收入的75%。

2、来自上述规定的收入项目和股利及利息收入之和至少占总收入的95%。

3、不动产持有期未达四年即出售的收入和股票或债券之持有期未达6个月即出售的所得必须小于总收入的30%。

(四)收益分配

REIT每年度90%或以上的可税所得必须以股利形式分配给投资人;而其保留的所得或股本利得需要课征普通公司税。

(五)公开发行规范

美国不动产投资信托之公开发行必须向美国证监会(SEC)以及所在州证券主管机关登记注册。对于发行要件、发起人条件有多严格的规定。不动产投资信托也可私募不用登记,但须依据证券交易法,私募投资人数上限为35 人。

(六)信息披露规范

1、初次披露义务

依据美国证券法第五章规定,不动产投资信托发行人需先向证监会申报注册报告书;而该报告书系依S-10的格式规定,要求详细披露关于业务、财产、管理及财务的重大事项,其中包括完整的财务报表。

2、后续披露义务

依据美国证券交易法第十三章规定,不动产投资信托应于每会计年度终了后90 天内,及第一、二、三季度终了后的45 天内向证管会申报最近年度或最近一季度的业务及财务状况。

REITs的主要好处在于纳税于股东层面,仅课税一次。然而,欲受惠于此单纯的课税制度,REITs必须面对一项主要限制,那就是该信托的保留盈余相当有限(发放90%的股利),不足以为信托的壮大提供内部资金。因此,REITs若要成长,需要考虑从资本市场获得额外资金。

四、美国REITs的产品类型

美国较为有特色的两个REITs产品类型为UPREIT与DOWNREIT。

(一) UPREIT

与传统结构下的REITs直接持有或直接收购物业不同,一个上市UPREIT可以通过下属合伙制实体(伞形有限合伙制实体)拥有物业,出租并收取租金:REIT 先发行UPREIT 合伙权益来交换相关物业,这种合伙权益可按比例未来转换为上市REIT的股份,并在公开市场上套现。这样的交易结构设计可以让REITs和原业主形成双赢的局面,即原物业持有方可以递延高额的资产转让增值税,并可以以降低物业出让价的方式来与REIT一起分享这一利益。同时,REITs可以成立一个或多个纳税子公司,开展房地产开发,维护和管理等业务,并可能从事有线电视服务等附加服务。

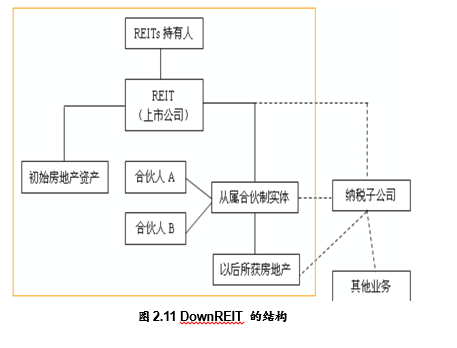

(二)DownREIT

DownREIT运作原理与UPREIT相同,是传统REITs为了获得UPREIT在税收方面的优惠而演变而来。所不同的是其原有房地产资产由REIT直接持有,而新购入房地产则由下属合伙人实体持有。其收购新投资物业和向产业链上下游延伸的模式和UPREIT是类似的。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}