阅读:0

听报道

第三节 亚洲的REITs市场

一、亚洲REITS市场概览

(一)市场容量

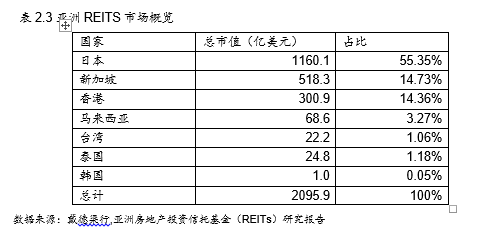

截止2016年第三季度末,亚洲REITs市场的总容量超过2000亿美元。

日本是目前亚洲最大的REITs市场。截至2016年第三季度,日本共有56支REITs,总市值达1160.1亿美元。REITs在新加坡和香港同样发展迅猛,总市值分别达到了518.3亿美元和300.9亿美元。

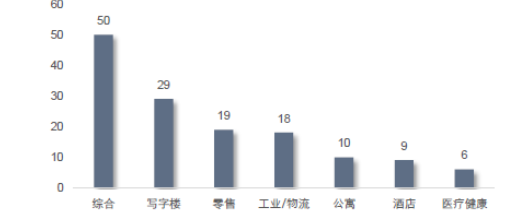

亚洲REITs的基础资产中,以综合类物业占比最高,其次是写字楼和零售物业。各类物业REITs数量如下图:

图2.12亚洲各物业类型REITs数量

(二)二级市场交易量

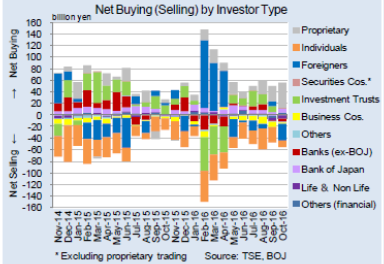

日本有全亚洲交易最为活跃的REITs市场,近三年的日均交易额大多保持在2.7至4.5亿美元之间 。新加坡的交易量次之,日均交易额约为0.9亿美元 。

根据日本的数据,交易最活跃的的主体包括投资基金、海外投资人、个人以及证券机构和银行。

图2.13日本市场的投资人结构及交易活跃量

(三)收益率情况

截至2016年前三季度,亚洲主要市场REITs的分派收益率 由高到低分别为:新加坡为6.8%,香港为6.2%,日本为3.6%。按物业类型看,工业/物流类型的物业分派收益率较高,而医疗类物业分派收益率较低。

二、亚洲REITs市场发展历程

(一)亚洲REITs发展的驱动力

亚洲REITs的推出和发展是在日本经历了旷日持久的衰退和1997年的金融危机的大背景下发生的。亚洲金融危机爆发后,地产价格急剧下跌,市场出现恐慌,急需新的资金来稳定市场,消化低流动性资产。REITs的推出可以往市场注入流动性、带来额外的资本流入,把房地产市场拉回正常的发展轨道。

具体来看,亚洲市场REITs的驱动力可以从供给侧和需求侧两个层面分析。

供给侧的驱动力主要来自于地产企业和持有地产的非地产企业,以及饱受不良贷款之苦的商业银行。亚洲市场整体都曾过度依赖银行融资,急切地需要扩充融资渠道。1998-1999年的新加坡就是一个典型的例子。当时银行信贷收紧,所有的物业持有人都需要考虑新的渠道来替代即将到期的银行贷款。而REITs正是一种极佳的融资工具。对于这些业主而言,通过REITs可以在会计上实现当期利润,从而提升业主公司的财务表现和股价,进而使业主公司可以更容易或更好地进行融资。当时,CapitalLand和Ascendas就是出于这一目的,在新加坡发行了第一批REITs。而在日本和韩国,银行普遍期待通过REITs使不良资产获得再融资的能力。

从供给来看,私募基金也是持续为REITs提供资产的主体。不动产是很多私募基金的投资标的,对于这些私募基金而言,REITs为其提供了投资退出的渠道,为基金扩充提供了并购资金,增强了物业市场的流动性。

供给侧的驱动力还来自于政府。例如,在香港,土地出让收入曾经是政府收入的主要来源之一,但在1997年之后,由于不动产市场的快速下跌,这部分收入急剧下降。作为减少政府赤字的手段之一,政府意图将其所持有的公房出售。在这个背景下,REITs应运而生,领汇REIT就是一个代表性的项目。

从需求端来看,REITs与现有投资产品形成了显著的互补性(REITs风险和收益特征和一般的股票债券不同),因而被广为接受。以日本和新加坡为例,REITs的收益相比银行存单或国债要高出3-5%。另外,对于亚洲地区庞大的储蓄及养老基金来说,REITs这种收益稳定、风险较低的投资品种是最理想的投资标的。在日本的一项抽样调查中,约有41%的养老基金投资了REITs 。

(二)亚洲各国市场建立

借鉴了其他国家发展REITs市场的经验,亚洲各国和地区也纷纷以专项立法的形式建立起了各自的REITs市场,并且实现了迅速发展。

日本房地产投资信托(简称J-REIT)始于2000年。2000年11月投资信托法和投资公司法(Investment Trust Law,简称ITL)修订后,日本允许以投资信托或者投资公司这两种形式成立房地产投资信托。2001年,东京股票交易所建立了REITs挂牌和交易系统;同年9月,所罗门美邦国际(Nikko Salomon Smith Barney)及(野村证券)Nomura Securities作为投资银行承销发行的首批两个REITs项目开始交易。不过由于信托形式的REITs管理复杂并且成本更高,公司形式的REITs对投资者更加具有吸引力。因此,到目前为止,所有的J-REIT均以投资公司的形式成立。J-REIT均为外部管理模式,即与资产管理公司签订合约,由其对J-REIT旗下不动产进行管理。

在日本的税收制度下,公司型的J-REIT适用于公司税收制度,即必须缴纳约37%的公司税(2012年4月1日与2015年3月31日间开始的财年由于有额外的附加税,总税率达到39%)。但是作为税收透明实体(tax pay-through entity),J-REIT的应税收入可以扣除分配红利再缴纳公司税。

新加坡的不动产基金附加条例发布时间早于日本。在1999年,新加坡金融监管局发布了不动产基金设立的相关法案。但是,直到2002年7月,CapitaMall Trust (CMT)才登陆新交所。在此之前, SingMall Property Trust (SPT)曾于2001年尝试公开发行,但由于认购量不足而以失败告终。2002年,新加坡监管机构下调了收入分红的比例,并将税收优惠的范围进一步扩大,以鼓励REITs市场的发展。

韩国的REITs法案于2001年发布。韩国的REITs存在两种模式:公司重组型REITs(CR-REITs)以及传统的REITs(K-REITs)。传统型REITs通常是内部管理型(REITs的受托人本身也是资产管理人),不享税收中性的优待政策。CR-REITs通常是公司重组型,委托外部管理人进行资产管理,REITs存续期有限,且享受税收中性的优惠政策。由于存在税收优惠,韩国市场早期以CR-REITs为主。直到2005年,韩国REITs法案经过修改,将税收中性的做法扩展到K-REITs,且简化了负债及初始资本金的限制,这才使K-REITs具备了与CR-REITs类似的吸引力。

香港和台湾地区均于2003年发布了REITs专项法案。香港于2003年7月正式公布《房地产投资信托基金守则》,但境外资金无法进入发行REITs。《房地产投资信托基金守则》对REITs的设立条件、组织结构、从业人员资格,投资范围、利润分配等方面作出了明确的规定。香港在很大程度上借鉴了美国REITs的结构,以信托计划(或房地产投资管理公司)为投资实体,由房地产地产管理公司和信托管理人提供专业服务。2005年6月,香港特区证监会正式发布了修订后的《房地产投资信托基金守则》,主要的改动为:一、允许内地的商业地产项目以REITs形式到香港上市融资;二、放宽REITs的负债比率至总资产的45%。

台湾不动产证券化最为显著的特征是确立了不动产证券化的两种“信托”基本运作模式,即不动产投资信托(Real Estate InvestmentTrust,REIT)和不动产资产信托(RealEstate Asset Trust,REAT)。其中,前者主要是参考美国的不动产投资信托制度而来;而后者则主要是借鉴日本的“资产流动型”制度。不论是REIT还是 REAT,信托资产均由受托人进行管理和处置。目前台湾不动产投资信托(资产信托)受托人均为台湾本地银行或者外国银行的本地分行。税收方面,REITs在台湾被认定为税收透明实体,其现金收入和资本利得收入均不需缴纳公司税,但是不动产交易盈利部分需要缴纳土地增值税。

三、 亚洲REITs市场监管框架

(一) 组织规范

1、日本

J-REITs通常是公司形式而非信托形式。

登记注册要求基于投资信托法。

必须公开发行,发行额度必须不少于1亿日元;或者,财年结束时,必须有至少50位投资者持有其份额;或者,财年结束时,合格机构投资者必须持有J-REIT100%的份额。

资产管理职能必须外包给专业资产管理机构。

必须由托管机构进行资产托管。

单个投资者持有信托份额的上限为50%。

2、新加坡

REIT是典型的单位信托结构。

上市REIT的管理人应在新加坡设有办公室,注册资金至少为100万新币。

REIT托管人必须独立于REIT管理人。

3、韩国

REIT需要获得来自交通运输和海洋事务部的批准。

注册资本最低为5亿韩元。且应在六个月内将股本增加到70亿韩元(自主经营的REITs)或50亿韩元(Paper-company型REITs和Corporate Restructuring型REITs)。

流通的信托份额至少占所有股份的30%。

单一投资人持有的信托份额上限为30%。

4、香港

REIT必须在香港股票交易所上市。

必须以信托形式建立。

必须指定一个在功能上独立于REIT管理公司的托管人,致力于单位持有人的最大利益。

必须指定证券期货委员会认可的管理公司。

必须指定独立评价人(appraiser)。

必须对REIT资产进行年度评估。

如果REIT的名称暗示了特定类型的不动产,则必须有至少70%的非现金资产投资于该类不动产。

寻求REIT形态的基金必须得到证券期货委员会的授权。

(二) 收入和资产要求

1、日本

J-REIT不得持有其他公司超过50%的股权。

2、新加坡

REIT收入必须来自合格投资。

REIT必须有至少75% 的规模投资于可以产生收入的不动产

可投资本土或海外不动产

3、韩国

REIT收入必须来自合格收入,合格收入包括:取得、管理、改造和处置不动产,不动产开发,不动产租赁,其他REITs证券买卖,金融机构存款等。

每季度末(从获得营业批准六个月起)REIT收入中至少有70%由来自于不动产(包括在建项目)。

每季度末(从获得营业批准六个月起)REIT财产中至少80%由不动产、不动产相关的证券和现金构成。

4、香港

REIT必须投资于产生经常性租金收入的不动产。

可以投资于本土或海外不动产。

不得投资于空置土地或从事房地产开发业务。

可以通过持有特殊目的载体的形式间接持有物业。

不得放贷、或进行担保,或在没有托管人事先书面同意的情况下使用资产为任何债务进行担保。

除非信托单位持有者许可,否则REIT持有不动产的持有期必须超过两年。

(三) 分配规则

大部分国家都要求REIT每年将其净收入的至少90%分配给REITs持有人。对REITs的投资者而言,主要收益来源就是REITs的分红。根据美国房地产信托协会的统计,在2003年有立法的15个国家中,12个国家对基金的分红有明确的要求,其中有7个明确规定分红率必须要超过90%。不过,投资者要明白的是,REITs是一种基金受益凭证,和其他市场化基金一样,该凭证仅提供预测的收益率,不会就投资回报对投资者作出任何承诺。

(四) 杠杆比例限制

各国对REITs的负债比率都有明确的限制和要求。香港要求REITs的负债率不得超过45%;新加坡REITs的负债率最高为35%,但如果其公开信用评级的话,最高负债率可以提高到60%;韩国要求REITs的负债率不得超过2/3;日本对REITs的负债率没有限制,但要求所有借款必须来自于“合格机构”。 截止2016年3季度末,香港市场REITs的平均负债率为28.5%,新加坡市场REITs的平均负债率为33.7%。各类物业的平均杠杆率也显著不同,专注于公寓的REITs杠杆率最高(40.1%),而酒店REITs则是香港杠杆率最高的REITs(37.9%)。新加坡市场上杠杆率最低的是零售REITs(30.3%),在香港,综合REITs的杠杆率更低,仅为24.0% 。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}