阅读:0

听报道

1、确定目标投资人

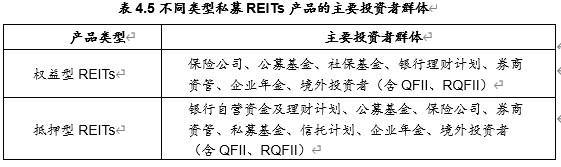

国内标准化REITs尚未推出,按照国际经验主要分为权益型REITs、抵押型REITs和混合型REITs三种类型,权益型REITs类似于股票,预计国内推出后将在交易所市场发行与交易;抵押型REITs类似于债券,预计将在银行间债券市场或交易所市场发行与交易。目前国内私募REITs产品主要在沪深两大证券交易所或机构间私募产品报价系统发行与交易。

根据目前投资者对私募REITs产品的投资准入条件和投资偏好,不同类型私募REITs产品的主要投资者群体如表4.4所示。整体来看,各种类型私募REITs产品的主要投资者群体没有太大差异,主要区别在于交易场所的不同将带来投资者群体的一定差异,另外,按照法规要求,目前商业银行自营资金不能投资于权益型REITs。

2、路演推介

对于规模较大的私募REITs项目,为增强推介效果,券商可针对重点投资者制定路演推介方案,这对于产品结构比较复杂的私募REITs产品很有必要。路演推介方案通常分为路演准备、“一对一”和“一对多”路演推介以及锁定投资者需求三个阶段。

3、定价

(1)定价方法

1)定价的基本原理

从广义的角度上说,私募REITs产品与其他所有金融资产一样,都是一个或有要求权(Contingent Claim)或者是若干或有要求权的组合,如最基础的,公司的股票代表了对公司剩余收益/资产的要求权,最优先级债券代表了对公司所有收益/资产在不超过一定限度的要求权,次级债券则代表了对公司所有收益/资产在扣除了最优先级债券要求权之后的不超过一定限度的要求权,期权则代表了在一定时间/时期按事先约定规则执行某项金融资产的交易的要求权等等,其他任何更高级或复杂的金融资产均为最基础的金融资产的组合。之所以说该要求权是或有的,是因为物业的价值受到了很多复杂因素影响而会产生波动,从而使得所有这些要求权在失效之前能/会被选择或不能/不会被选择执行。

私募REITs产品也不例外,同样可以用一个或若干个简单或有要求权的组合来表达,其定价同样也可以用或有要求权的分析方法(CCA, Contingent Claim Analysis)来实现。不同之处在于,如果把公司股票和债券等看作是“一次”或“基本”或有要求权,则资产证券化产品是一种“二次(多次)”/“衍生”或有要求权或者其组合。因此,对私募REITs产品的定价就必须分解成若干步来完成,即:一、对基础资产池的定价;二、各类别资产支持证券的定价。

完成对基础资产池的定价即相当于确定了资产池未来现金流的分布,这包括现金流入的时间、规模以及对应的概率分布等。根据发行私募REITs产品契约的约定,各分层证券的现金流入就可以根据资产池现金流预测情况确定出来(忽略利息支付对本金支付的影响),根据一定的贴现规则,该层证券化产品的定价就可以计算出来。

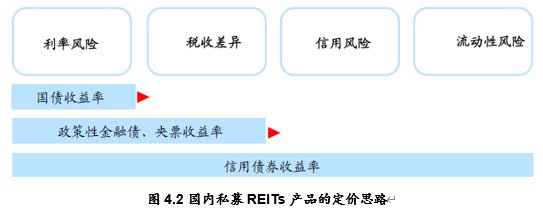

2)实务中的定价方法

由于国内私募REITs市场尚处于初期阶段,上述量化定价原理在国内还尚未得到太多运用。国内目前私募REITs产品的定价思路相对比较简单,最常用的为可比定价法,即在可比债券收益率的基础上加上相应的溢价补偿,基本定价方法为:私募REITs产品的收益率=无风险债券收益率+税收补偿+信用风险补偿+流动性风险补偿。

由于私募REITs产品标准化程度较低,可比产品相对较少,市场交易数据很少,因此一般采用其他固定收益品种+风险利差补偿的定价方法,一般参照品种是评级和期限相近的中期票据或短期融资券,在此基础上再加上流动性利差等风险补偿。利差从近期发行的其他类似私募REITs产品与当时市场参照品种的对比情况计算得到。根据近期发行经验,评级为AAA的信贷资产支持证券一般在可比品种收益率的基础上上浮20-60bp作为定价中枢;B级证券与A级证券之间大约存在100-160bp左右的利差。此外,定价时还需要进一步考虑证券现金流的转付结构、加权平均期限等因素进行微调。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}