阅读:0

听报道

第二节 公募REITs操作流程

一、香港公募REITs

(一)发展概况

香港于2003年7月正式公布《房地产投资信托基金守则》,但境外资金无法参与REITs的发行。《房地产投资信托基金守则》对REITs的设立条件、组织结构、从业人员资格、投资范围、利润分配等方面作出了明确的规定。香港在很大程度上借鉴了美国REITs 的结构,以信托计划(或房地产地产公司)为投资实体,由信托管理人和房地产管理公司提供专业服务。

2005年6月,香港特区证监会正式宣布修订后的《房地产投资信托基金守则》生效,撤销了香港房地产投资信托基金(REITs)投资海外房地产的限制。《房地产投资信托基金守则》的主要改动包括:一是允许内地的商业地产项目以REITs形式到香港上市融资;二是放宽REITs的负债比率至资产总价的45%。而修改前的《房地产信托投资基金守则》禁止REITs投资内地和海外物业。修改后的《房地产信托投资基金守则》由于撤销了REITs投资海外物业的限制,从而为内地的房地产企业在香港发行REITs打开了大门。

最早在香港REITs市场发行的三只房地产信托基金具有鲜明的代表性:领汇REIT代表的是香港特区政府房委会资产的一种私有化融资工具,泓富REIT代表了大型香港房地产商将其持有香港地区物业高位套现,而越秀REIT则是第一家以中国大陆为主题的房地产投资信托基金。截至2015年4月11日,获香港证监会认可的REITs的总市值约为273亿美元。

(二)运行模式

香港REITs的运作模式的主要特点为:

组织形式:采用基金管理机构、托管机构高度独立的契约型模式。

资金运作:对投资标的、资产结构、持有年限及负债比率均有严格要求。

交易方式:按照基金持有人不得赎回的封闭型模式运作。

股息分配:实行高比例的收益分配政策。

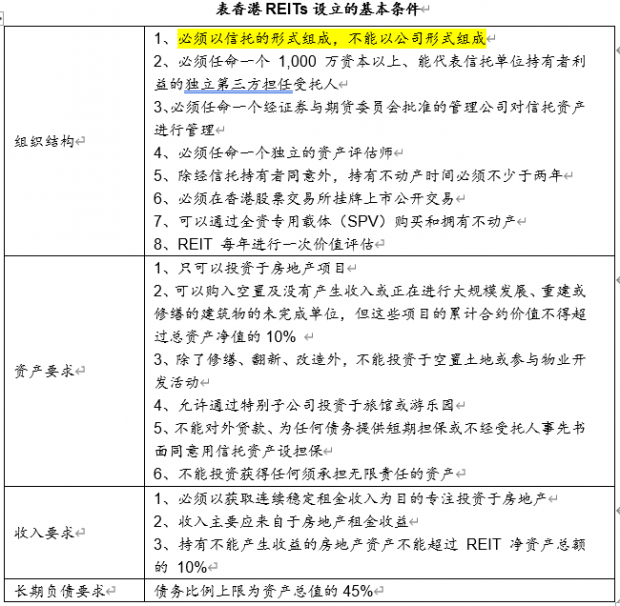

(三)设立条件规定

(四)操作流程

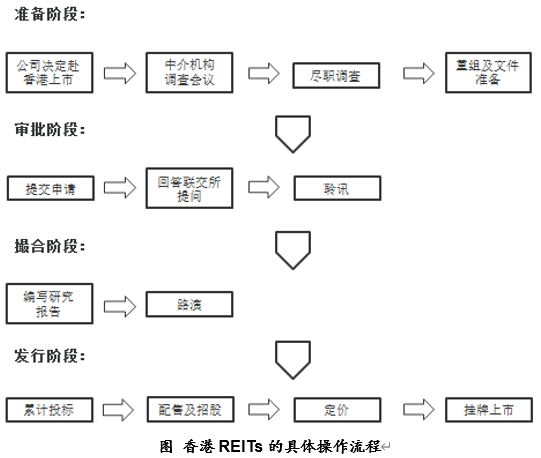

香港REITs的上市流程主要分为四个阶段:准备阶段、审批阶段、撮合(推介)阶段和发行阶段,如下图所示:

资料来源:《REITs运作与管理:房地产企业融资上市图景》(作者:刘李胜、高翔)

香港REITs的具体操作流程如下:

1.确认首次公开发行REITs目标物业(资产),建立资产池:首次发行REITs的目标资产宜锁定在房地产产业链中相对成熟的收租型商业物业,然后挑选理想物业进行组合,建立资产池,资产池的大小据实际情况而定。

2.对物业进行审计及资产评估:在此过程中,宜与国外知名投行紧密合作,并与审计师事务所、律师事务所、评估行等共同对物业状况、财务、税务和法律等方面进行尽职调查,出具相应报告。

3.上市前融资安排:根据实际情况,为国内资产设计过桥融资方案,安排上市前融资。

4.实施资产重组:在方案操作过程中,为了获得上市融资最大化效果,将根据物业的基本特征(所在的城市、具体地段、出租率、物业业态、建筑年代等等)以及整个资产池的总体特征,建议对交易结构进行微调,大致包括以下四个方面:1)设立BVI(BRITISH VIRGIN ISLANDS,英属维尔京群岛)公司的具体方案;2)REITs的融资比率;3)REITs基金单位的定价,对不同的机构投资者的优惠认购价;4)承销商上市路演的具体方案。在作出上述可能的微调之后,将确定REITs上市的最终交易结构。

5.成立相关公司、与信托公司签订信托服务协议:1)设立BVI公司,将资产转移至BVI公司;2)设立资产管理公司;3)与信托公司签订信托服务协议。

6.发行地当局审核:这是REITs上市前的重要环节,必须把准备好的所有材料报送拟上市地香港当局审核,主要内容包括上市条件、资产管理人和受托人的资格、信息披露等方面。

7.向公众发售基金单位:设立REITs的申请获得当局批准后,REITs海外上市业务就进入发售环节——向公众发售基金单位,同时,发起人将认购一定比例的基金单位。除了一般公众以外,基金单位认购者还包括机构投资者和战略投资者。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}