阅读:0

听报道

二、国内公募REITs

根据国际经验及近年来国内主管机关和市场机构的研讨情况,国内公募REITs分为权益型和抵押型两种类型,根据国内目前的法律环境,未来采取“契约型结构”的可能性较大,下面介绍国内公募REITs未来可能的操作流程。

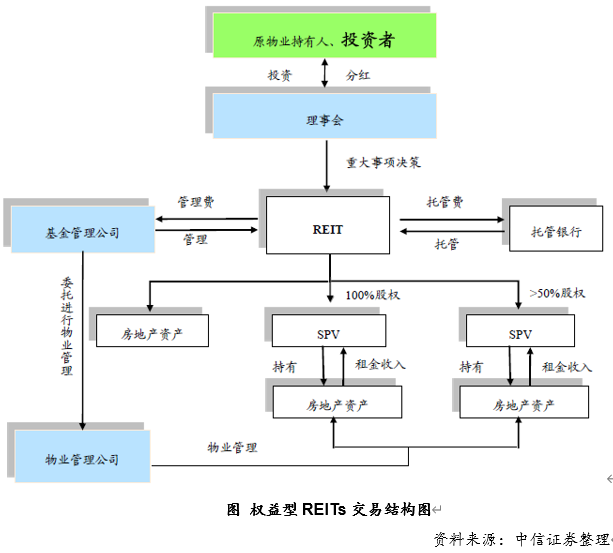

(一)权益型REITs

国内交易所市场权益型REITs的操作流程为:

1.签订信托契约:投资者作为委托人,与基金管理人签订信托契约,将资金委托给基金管理人设立REITs基金,成为基金份额持有人;

2.投资标的资产:REITs基金向原物业持有人购买其持有的具有稳定现金流的物业资产的公司股权或物业资产;

3.选聘托管人和物业管理人:基金管理人与基金托管人签订托管协议,由托管人对基金财产进行托管,基金财产与基金管理人和托管人均实现风险隔离,不属于二者的破产财产。同时基金管理人与物业管理人签订协议,委托其对物业进行管理;

4.收益分配:基金管理人将期末经审计的可分配净利润的90%以上金额以派息的形式分派给投资者,每年至少派息一次;

5.投资退出:REITs上市后,基金份额持有人可通过二级市场转让证券实现退出。

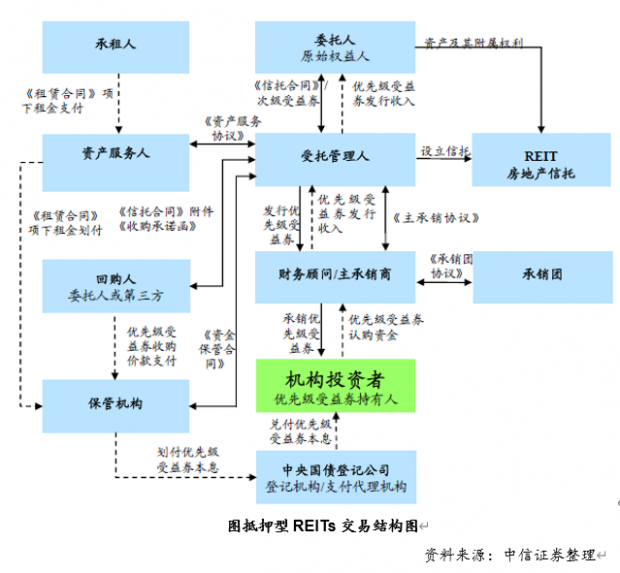

(二)抵押型REITs

国内银行间市场抵押型REITs的操作流程为:

1.设立财产信托:企业作为委托人,将其持有的房地产物业委托给受托管理人设立财产信托,并获得全部信托受益权;

2.转让优先级受益权:委托人将其持有的优先级受益权通过受托管理人发行房地产信托受益券(以下简称“受益券”)的方式向银行间债券市场的投资人转让。在受益券存续期间,委托人不得将其持有的次级受益权转让,但委托人破产的情形例外;

3.收益分配:受托管理人根据信托合同的约定,将物业资产每期的租金收入在扣除相关税费后,按照先后顺序分别向优先级受益券投资人和委托人分配收益。在受益券存续期间,委托人或第三方承诺对受益券的收益水平提供流动性支持(如需);

4.受益券赎回:在受益券到期时,委托人或第三方应当按照合同约定的价格收购优先级受益券,当委托人或第三方不能按合同约定进行回购时,受托人有权处分信托财产。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}