阅读:0

听报道

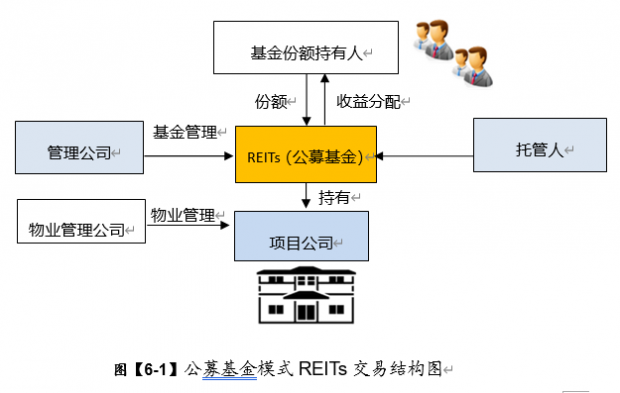

三、公募基金模式

根据《证券投资基金法》,公开发行的公募基金份额是现行体制下可公开发行的证券品种。公募基金形式的SPV与新加坡REITs模式下的共同基金较为接近,且公募基金本质上沿用信托原理,亦可参考新加坡的(商业)信托产品及香港REITs的成功经验。

公募基金模式,即由基金管理人设立公募基金,以其持有的房地产项目公司股权在公开市场发售基金份额,REITs财产由托管人进行保管,并依照基金合同的约定监督管理公司对REITs的运作管理。公募基金模式的结构示意图如下:

在此模式下,由于目前 “非上市公司的股权”尚未构成《证券投资基金法》规定的公募基金可以投资的“股票、债券或国务院证券监督管理机构规定的其他证券及其衍生品种”范畴,此处公募基金所投资的非上市公司股权只能为特定化及标准化了的REITs产品,满足成为REITs的基本要求。

为实现此等模式,尽管不需要修订《证券法》,但仍需要对下述监管规则进行不同程度的突破:

(1)需要对现行《证券投资基金法》项下公募基金的投资范围进行扩大化解释。根据《证券投资基金法》的规定,公募基金需投资于(一)上市公司的股票、债权;或(二)国务院证券监督管理机构规定的其他证券及其衍生品种。而在上述方案中,公募基金所投资的项目公司股权并不属于“上市公司的股票、债权”,也不属于严格意义上的“其他证券及其衍生品种”。因此,如未来拟推行公募基金REITs模式,需要依赖于中国证监会同意将符合特定条件的项目公司股权定性为“其他证券及其衍生品种”或修订《证券投资基金法》规定的公募基金投资目标,从而使得项目公司股权可以成为公募基金的投资目标。

(2)需要对现行《公开募集证券投资基金运作管理办法》(以下简称“《运作办法》”)下的双十限制做出适当修改。根据《运作办法》的规定,“基金管理人运用基金财产进行证券投资,不得有下列情形:(一)一只基金持有一家公司发行的证券,其市值超过基金资产净值的百分之十;(二)同一基金管理人管理的全部基金持有一家公司发行的证券,超过该证券的百分之十;……。”(即“双十限制”)我们理解,这一限制主要是中国证监会出于“风险分散、组合投资”的原则而做出的要求;而为实施本方案,需要请中国证监会考虑对《运作办法》进行修订,即规定:对于符合特定条件的公募基金,可以不受“双十限制”,而投资于特定或单一的SPV或项目公司。

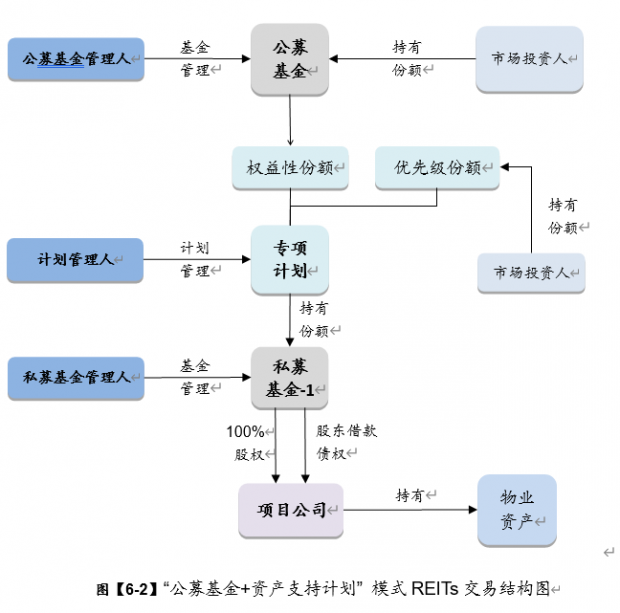

1.公募基金+资产支持计划模式

考虑到前述各方案对于目前中国法律监管突破都较大,在尽量不突破国家层面法定规定的前提下,也可以考虑“公募基金+资产支持计划”的方案,即由管理人根据《资产证券化业务规定》、以目标公司的股权作为“基础资产”,发起设立资产支持专项计划;然后由基金管理人发起募集公募基金,并明确公募基金的唯一或主要投资目标即购买投资人持有的专项计划全部资产支持证券。该模式的基本结构如下图:

由于公募基金的投资目标为资产支持证券,其可视为《证券投资基金法》所述的“国务院证券监督管理机构规定的其他证券及其衍生品种”。因此可以认为,此模式并不违反上位法(如《证券投资基金法》)中关于公募基金投资范围的相关规定。

同时,由于此模式的实施仍然在一定程度上涉及对中国证监会部门规章(主要是《运作办法》项下的双十限制)的突破性理解,需要依赖于中国证监会进一步的支持:由于公募基金的全部或主要基金资产需投资于单一资产支持计划,构成了对《基金运作办法》下双十线限制的突破,因此在中国证监会核准公募基金注册时,需要明确取得中国证监会的特别批准。

自《运作办法》于2014年8月生效以来,嘉实元和直投基金以及鹏华前海万科REITs基金(均为公募基金)均在注册时取得了中国证监会的特别批准,允许该等公募基金将不超过基金资产50%的资金投资于特定的、单一的非上市公司股权;其中,尤其是鹏华前海万科REITs基金除被允许投资于非上市公司股权外,其余50%的资金还被允许投资于“固定收益类资产(具体包括:国债、金融债、企业(公司)债、次级债、可转换债券(含分离交易可转债)、央行票据、短期融资券、超短期融资券、中期票据、资产支持证券、债券回购、银行存款等)、现金,以及法律法规或中国证监会允许基金投资的其他金融工具,以及股票、权证等权益类资产。 ”

据此,考虑到此方案在法律体系上的突破难度最小、层级最低,并且考虑到中国证监会在过往项目中的审批态度,在未来一段时期内“公募基金+资产支持计划模式”得到中国证监会认可作为早期公募REITs产品法律结构的可能性相对较大。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}