阅读:0

听报道

第二节 REITs的法律架构

根据现行《资产证券化业务规定》,资产支持计划可以直接投资并持有私募基金份额、信托受益权、未上市的项目公司股权或其他具备《资产证券化业务规定》项下条件的基础资产。在目前市场上,私募基金份额、信托受益权、未上市的项目公司股权等均可作为基础资产而发起设立资产支持计划。由于税收方面的考量因素,目前我国较少有专项计划直接持有物业资产的模式,而多为专项计划通过持有项目公司全部股权从而间接拥有目标物业的全部权益。

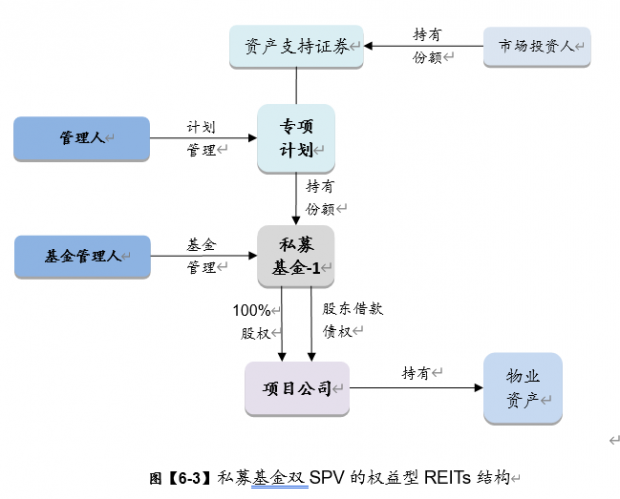

在权益型REITs中,通常专项计划会使用私募基金双SPV结构。在该模式下,通常由原始权益人(作为基金份额持有人)出资认购基金管理人设立的契约型私募基金,由私募基金在专项计划设立前或设立后按照评估值收购项目公司股权,并向项目公司发放委托贷款;在专项计划设立日当日或之后,由专项计划向原始权益人收购其持有的全部基金份额。在此种模式下,专项计划购买的基础资产即为原始权益人持有的全部基金份额。常见的交易结构如下图:

使用私募基金双SPV结构,可以有效地将对项目公司股、债投资统一到私募基金层面形成基础资产向专项计划进行转让,使基础资产相对清晰,有利于运营期内专项计划的管理及未来专项计划财产的回购及处置。

另外亦有权益型REITs使用信托双SPV结构的案例,即将私募基金替换为信托、基础资产为原始权益人持有的信托受益权。信托结构的优势在于可以直接发放贷款而无需通过银行委托贷款通道,此外两者通道成本也存在一定差别。

在抵押型REITs中,通常专项计划会使用信托双SPV结构。在该模式下,通常由原始权益人委托信托公司(作为信托受托人)设立单一资金信托,并由信托向项目公司发放信托贷款,并安排将物业资产抵押给信托(通常由信托受托人代表信托被登记为抵押权人);在专项计划设立日当日或之后,由专项计划向原始权益人收购其作为信托委托人和信托受益权人享有的全部权利和义务,从而间接享有信托对项目公司的全部债权。信托双SPV模式下,专项计划购买的基础资产即为原始权益人持有的全部信托受益权。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}