阅读:0

听报道

二、具体操作流程

(一)准备阶段

1、内部决策

发起机构对开展私募REITs的必要性、可行性和基本方案进行内部讨论,并报公司管理层进行决策,通过后方可正式实施。必要性即开展私募REITs的动机和目标,可行性包括政策可行性、市场可行性和操作可行性三个方面,基本方案包括关键融资要素(规模、期限、成本等)、增信措施、项目时间表等重要问题。

2、中介机构选择

私募REITs项目中介机构选择需要重点考虑两个基本方面:(1)中介机构的专业性与重视程度;(2)中介机构的收费水平。

一方面,由于私募REITs项目相对传统债券而言比较复杂,因此中介机构的专业性与配合度是首要考虑的因素,需要中介机构及其执行团队有较为丰富的私募REITs运作经验,另外需要考察中介机构的重视程度,可以从项目团队经验、人员配置来进行判断。

另一方面,中介机构的收费水平会影响到项目的综合融资成本,建议遵循市场化收费原则,过高或过低的中介机构收费水平都不利于项目开展,中介机构收费水平建议综合市场平均水平、项目难易程度、融资规模与期限等因素进行考量。

3、基本融资要素确定

中介机构基本确定后,发起机构需与管理人、律师、评级机构等中介机构就基本融资要素进行深入讨论,对内部决策阶段的基本方案进行细化和完善,确定交易结构、产品方案等基本融资要素,为下一步正式执行奠定基础。

(二)执行阶段

1、中介机构尽职调查

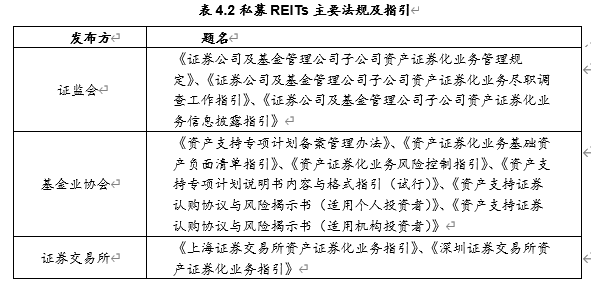

私募REITs的尽职调查主要依据《证券公司及基金管理公司子公司资产证券化业务尽职调查工作指引》。在前期尽调阶段,应对以下方面进行重点关注:

(1)物业的土地证、房产证、建设工程规划许可证和建筑工程施工许可证,消防验收及竣工验收文件;

(2)物业筹建起全部手续,包括但不限于可研报告,土地,房管,发改,环保等文件;

(3)物业持有人和增信机构最近三年及一期审计报告或财务报表;

(4)物业持有人除了该物业,是否还持有其他物业?

(5)物业运营以来所有评估公司出具的物业评估报告;

(6)物业是否被抵押?解抵押是否有限制?

(7)物业的基本情况介绍(位置;周围同类型物业分布情况;建筑面积、可使用面积;配套设施等)

(8)物业周边地价。周边是否有已开业或计划建设/开业的其他物业?

(9)租约详细情况。

2、交易文件起草及讨论

对于不同类型物业来说,资产支持专项计划业务的交易文件框架和内容基本相同。私募REITs项目主要涉及以下交易文件:

(1)标准条款

(2)认购协议与风险揭示书

(3)资产支持专项计划托管协议及私募投资基金托管协议

(4)私募投资基金基金合同或信托合同

(5)项目公司资金监管协议

(6)资产支持专项计划法律意见书

(7)资产支持证券信用评级报告

3、履行内部流程

发起机构需要履行的内部流程主要包括:(1)内部有权机构同意公司开展的私募REITs决议;(2)内部有权机构同意公司提供差额支付承诺及流动性支持的决议(如需)。这两个决议可以合在一起出具,内部有权机构一般为董事会或股东会,具体需根据公司章程而定。

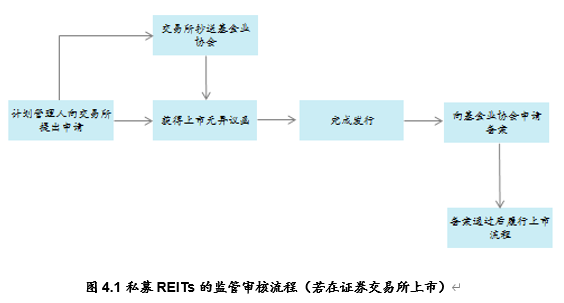

(三)监管审核

私募REITs业务监管分工包括证监会公司债券监管部(以下简称“债券部”)、证监会派出机构、基金业协会、交易场所。其中债券部负责总体业务规则的起草和修订、审核自律组织规则、组织现场检查、协调自律组织的关系等;派出机构负责日常监管和重大事项报告;基金业协会负责资产证券化产品的备案管理和日常监测,并关注产品销售环节的合规情况;交易场所负责挂牌转让、对产品交易结构设计和风控措施的总体把握等。

私募REITs业务的基本流程为:1、交易所事前审查;2、取得交易所无异议函后发起设立资产支持专项计划;3、专项计划成立后5个工作日内向基金业协会申请备案;4、管理人持备案证明办理交易所挂牌转让;5、专项计划存续期间进行日常报告;6、专项计划终止后向基金业协会报告。

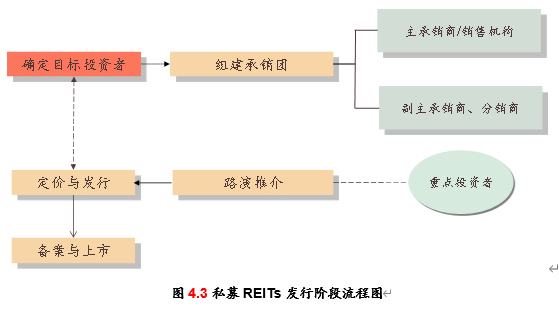

(四)销售发行

销售与发行是私募REITs产品走向资本市场的最关键一步,与企业资产证券化业务销售与发行的流程基本相同,基本流程图如下所示:

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}