《中国REITs 操作手册 》 连载-XXIV

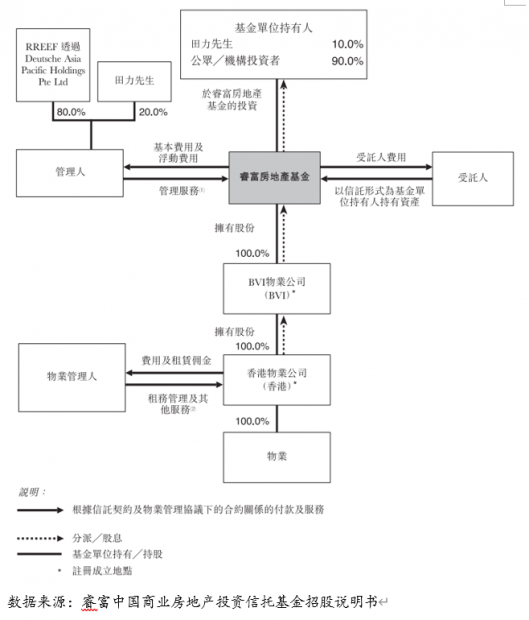

三、睿富中国商业房地产投资信托基金 睿富中国商业房地产投资信托基金(睿富房地产基金)是一家在香港上市的房地产信托基金,由德意志银行旗下睿富中国房托基金管理有限公司管理,其成立目的是长期投资位于中国各大城市、香港及澳门的多元化机构优质办公楼及多用途物业(其中大部分物业指定做办公楼用途)组合。该信托成立于2007年5月28日,于2007年6月22日在香港联交所上市,挂牌价5.15元,以1000个受益权为买卖单位,首期募...

三、睿富中国商业房地产投资信托基金 睿富中国商业房地产投资信托基金(睿富房地产基金)是一家在香港上市的房地产信托基金,由德意志银行旗下睿富中国房托基金管理有限公司管理,其成立目的是长期投资位于中国各大城市、香港及澳门的多元化机构优质办公楼及多用途物业(其中大部分物业指定做办公楼用途)组合。该信托成立于2007年5月28日,于2007年6月22日在香港联交所上市,挂牌价5.15元,以1000个受益权为买卖单位,首期募...

三、睿富中国商业房地产投资信托基金 睿富中国商业房地产投资信托基金(睿富房地产基金)是一家在香港上市的房地产信托基金,由德意志银行旗下睿富中国房托基金管理有限公司管理,其成立目的是长期投资位于中国各大城市、香港及澳门的多元化机构优质办公楼及多用途物业(其中大部分物业指定做办公楼用途)组合。该信托成立于2007年5月28日,于2007年6月22日在香港联交所上市,挂牌价5.15元,以1000个受益权为买卖单位,首期募...

三、睿富中国商业房地产投资信托基金 睿富中国商业房地产投资信托基金(睿富房地产基金)是一家在香港上市的房地产信托基金,由德意志银行旗下睿富中国房托基金管理有限公司管理,其成立目的是长期投资位于中国各大城市、香港及澳门的多元化机构优质办公楼及多用途物业(其中大部分物业指定做办公楼用途)组合。该信托成立于2007年5月28日,于2007年6月22日在香港联交所上市,挂牌价5.15元,以1000个受益权为买卖单位,首期募...

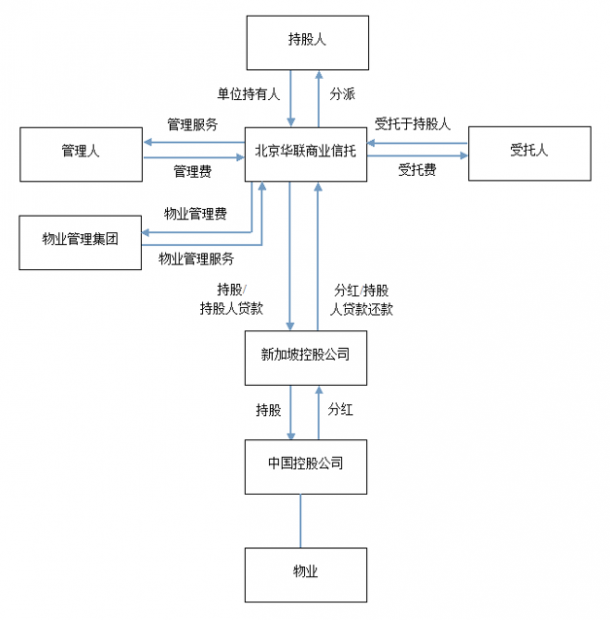

二、北京华联商业信托基金 2015年12月11日,北京华联商业信托基金(BHG Retail REIT)于新加坡交易所挂牌交易,首次公开募股共筹集3.942亿新加坡元。该REITs以每单位0.80新元的价格,发售超过4.9272亿个单位,其中供公众认购的单位超过1.5116亿个,总计约1.2亿新元。从收益角度分析,北京华联商业REITs并不是最具吸引力的新加坡挂牌房地产投资信托。但就此次公开募股本身而言它是成功的,因为北京华联商业REITs是自丰树大中...

二、北京华联商业信托基金 2015年12月11日,北京华联商业信托基金(BHG Retail REIT)于新加坡交易所挂牌交易,首次公开募股共筹集3.942亿新加坡元。该REITs以每单位0.80新元的价格,发售超过4.9272亿个单位,其中供公众认购的单位超过1.5116亿个,总计约1.2亿新元。从收益角度分析,北京华联商业REITs并不是最具吸引力的新加坡挂牌房地产投资信托。但就此次公开募股本身而言它是成功的,因为北京华联商业REITs是自丰树大中...

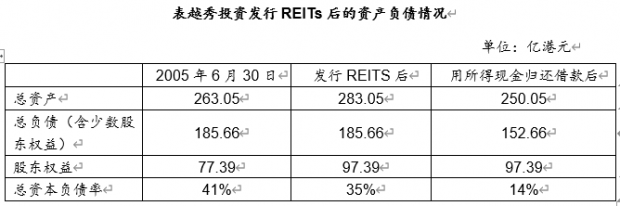

(三)资本市场活动 发行REITs后,越秀投资一共获得了现金约33亿港元,并且仍持有越秀REITs30%的股权,依然处于相对控股的地位,可以继续受惠于越秀REITs上市后的业务发展。越秀投资在其公告中也提到,从越秀REITs得到的现金将用于降低自身的负债水平和利息支出,而且今后并不需要与越秀REITs合并报表,也就是说,越秀REITs因收购资产而产生的巨额债务不会影响越秀投资的负债水平。因此,发行REITs极大改善了越秀投资的流动...

(三)资本市场活动 发行REITs后,越秀投资一共获得了现金约33亿港元,并且仍持有越秀REITs30%的股权,依然处于相对控股的地位,可以继续受惠于越秀REITs上市后的业务发展。越秀投资在其公告中也提到,从越秀REITs得到的现金将用于降低自身的负债水平和利息支出,而且今后并不需要与越秀REITs合并报表,也就是说,越秀REITs因收购资产而产生的巨额债务不会影响越秀投资的负债水平。因此,发行REITs极大改善了越秀投资的流动...

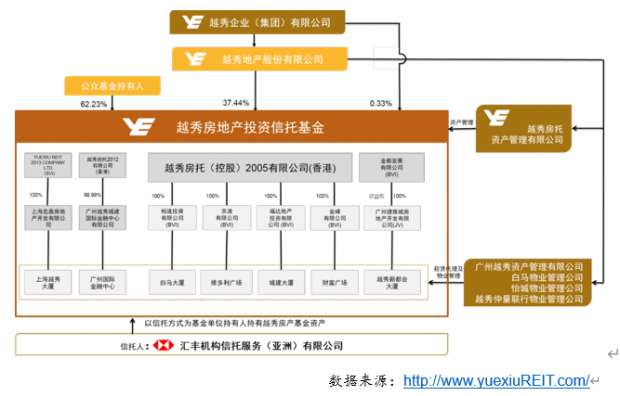

第三节 标准REITs案例 一、越秀房地产投资信托基金 越秀房地产投资信托基金于2005年12月21日在香港联合交易所有限公司上市,为全球首只投资于中华人民共和国内地物业的上市房地产投资信托基金(REITs)。越秀投资分拆旗下的优质商业物业,打包注入房地产投资信托基金,上市时共发售10亿份基金单位,其中越秀投资持有31.3%,越秀集团持有0.8%,其余67.9%为社会公众份额。以发行价每份3.075港元计,REITs在市场中共募集资...

第三节 标准REITs案例 一、越秀房地产投资信托基金 越秀房地产投资信托基金于2005年12月21日在香港联合交易所有限公司上市,为全球首只投资于中华人民共和国内地物业的上市房地产投资信托基金(REITs)。越秀投资分拆旗下的优质商业物业,打包注入房地产投资信托基金,上市时共发售10亿份基金单位,其中越秀投资持有31.3%,越秀集团持有0.8%,其余67.9%为社会公众份额。以发行价每份3.075港元计,REITs在市场中共募集资...

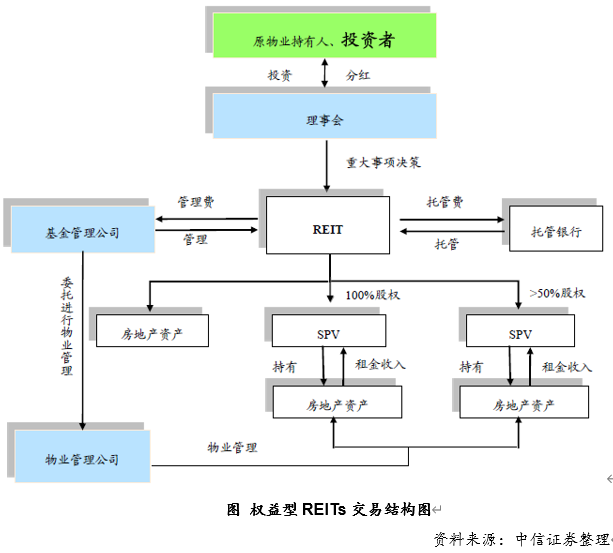

二、国内公募REITs 根据国际经验及近年来国内主管机关和市场机构的研讨情况,国内公募REITs分为权益型和抵押型两种类型,根据国内目前的法律环境,未来采取“契约型结构”的可能性较大,下面介绍国内公募REITs未来可能的操作流程。 (一)权益型REITs 国内交易所市场权益型REITs的操作流程为: 1.签订信托契约:投资者作为委托人,与基金管理人签订信托契约,将资金委托给基金管理人设立REITs基金,成为...

二、国内公募REITs 根据国际经验及近年来国内主管机关和市场机构的研讨情况,国内公募REITs分为权益型和抵押型两种类型,根据国内目前的法律环境,未来采取“契约型结构”的可能性较大,下面介绍国内公募REITs未来可能的操作流程。 (一)权益型REITs 国内交易所市场权益型REITs的操作流程为: 1.签订信托契约:投资者作为委托人,与基金管理人签订信托契约,将资金委托给基金管理人设立REITs基金,成为...

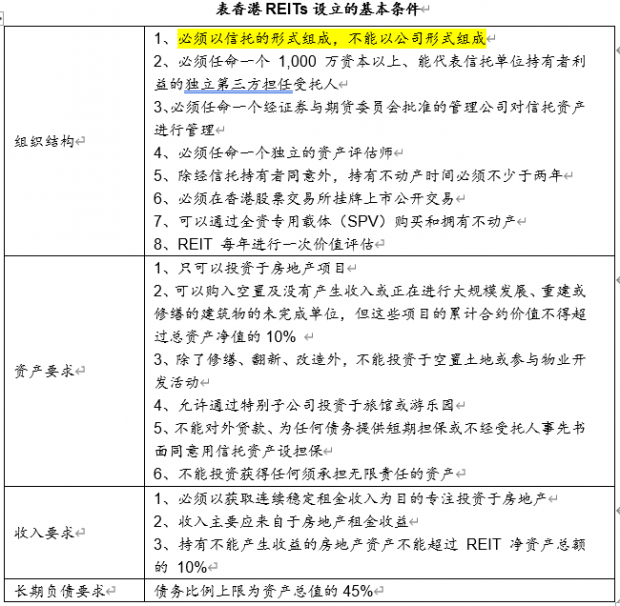

第二节 公募REITs操作流程 一、香港公募REITs (一)发展概况 香港于2003年7月正式公布《房地产投资信托基金守则》,但境外资金无法参与REITs的发行。《房地产投资信托基金守则》对REITs的设立条件、组织结构、从业人员资格、投资范围、利润分配等方面作出了明确的规定。香港在很大程度上借鉴了美国REITs 的结构,以信托计划(或房地产地产公司)为投资实体,由信托管理人和房地产管理公司提供专业服务。 ...

第二节 公募REITs操作流程 一、香港公募REITs (一)发展概况 香港于2003年7月正式公布《房地产投资信托基金守则》,但境外资金无法参与REITs的发行。《房地产投资信托基金守则》对REITs的设立条件、组织结构、从业人员资格、投资范围、利润分配等方面作出了明确的规定。香港在很大程度上借鉴了美国REITs 的结构,以信托计划(或房地产地产公司)为投资实体,由信托管理人和房地产管理公司提供专业服务。 ...

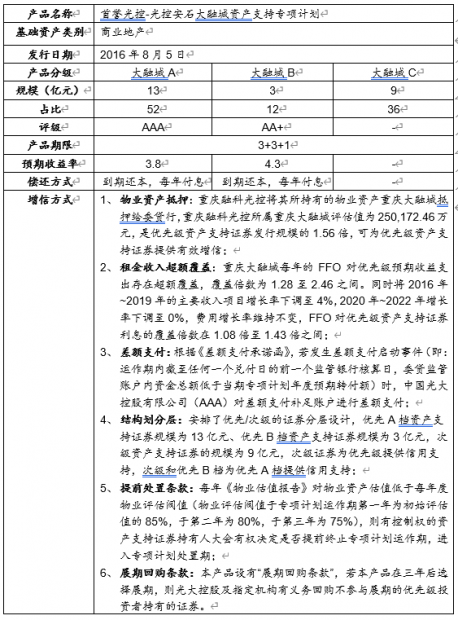

三、首誉光控-光控安石大融城资产支持专项计划 本专项计划由光控安石作为基金管理人、首誉光控作为计划管理人,本专项计划的标的资产为“重庆观音桥大融城购物中心”,属于光大安石旗下“大融城”品牌,本专项计划发行规模为25亿元,其中优先级A档人民币13亿元,发行利率为3.8%(评级AAA),优先级B档人民币3亿元,发行利率为4.3%(评级AA+),C档发行规模9亿元。 (一)产品概览 (二)交易结构图 (...

三、首誉光控-光控安石大融城资产支持专项计划 本专项计划由光控安石作为基金管理人、首誉光控作为计划管理人,本专项计划的标的资产为“重庆观音桥大融城购物中心”,属于光大安石旗下“大融城”品牌,本专项计划发行规模为25亿元,其中优先级A档人民币13亿元,发行利率为3.8%(评级AAA),优先级B档人民币3亿元,发行利率为4.3%(评级AA+),C档发行规模9亿元。 (一)产品概览 (二)交易结构图 (...

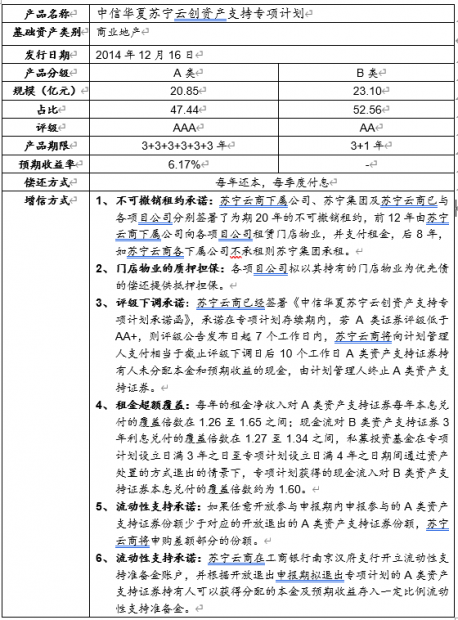

二、中信华夏苏宁云创资产支持专项计划

“中信华夏苏宁云创资产支持专项计划”是证监会资产证券化新规发布以后,首批由基金子公司设立的资产支持专项计划之一,由华夏基金子公司华夏资本管理有限公司(以下简称“华夏资本”)作为管理人。该产品于2014年12月16日在深圳证券交易所挂牌。

本次资产支持证券A类共募集20.85亿元,期限不超过18年,预期收益率为6.17%,B类共募集23.10亿元,期限不超过4年。以下资料主要来源于《...

第三节 私募REITs案例

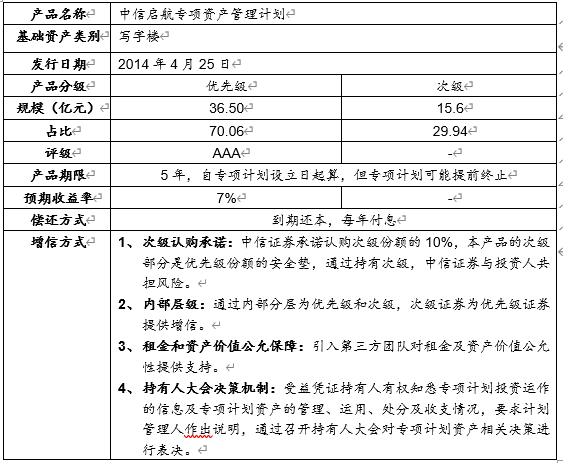

一、中信启航专项资产管理计划

中信启航专项资产管理计划作为国内第一单交易所上市类REITs产品,由中信证券主持完成,以中信证券持北京中信证券大厦、深圳中信证券大厦为目标物业。该产品于2014年4月25日在深圳证券交易所挂牌转让。

本次资产支持证券总规模为52.10亿元,其中优先级证券规模为36.5亿元,评级AAA,发行利率为7%。次级证券15.6亿元,无评级。优先级和次级证券期限均为5年。以下资料...

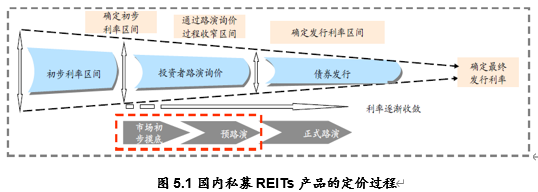

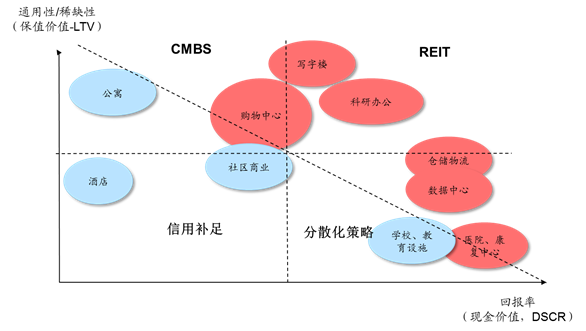

(2)定价过程 私募REITs产品的询价、定价过程大致可以分为如下几个阶段: 第一步,采用合理的定价理论与方法,并结合市场实际情况确定初步的利率区间,作为进行市场摸底和投资者询价的基本出发点; 第二步,针对潜在投资者进行广泛的销售摸底工作,收集投资者对于投资意向和定价方面的反馈信息,并对利率区间进行必要的调整。在必要的情况下,可能会对重点投资者进行路演拜访,可就定价问题进行更为深入的交流...

(2)定价过程 私募REITs产品的询价、定价过程大致可以分为如下几个阶段: 第一步,采用合理的定价理论与方法,并结合市场实际情况确定初步的利率区间,作为进行市场摸底和投资者询价的基本出发点; 第二步,针对潜在投资者进行广泛的销售摸底工作,收集投资者对于投资意向和定价方面的反馈信息,并对利率区间进行必要的调整。在必要的情况下,可能会对重点投资者进行路演拜访,可就定价问题进行更为深入的交流...

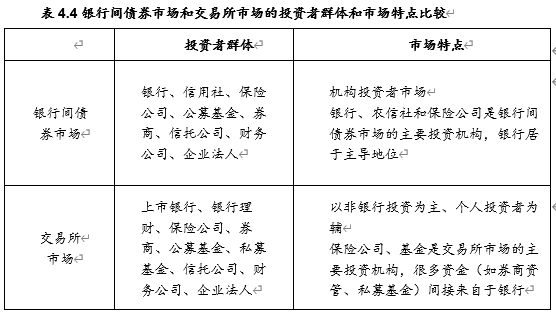

1、确定目标投资人 国内标准化REITs尚未推出,按照国际经验主要分为权益型REITs、抵押型REITs和混合型REITs三种类型,权益型REITs类似于股票,预计国内推出后将在交易所市场发行与交易;抵押型REITs类似于债券,预计将在银行间债券市场或交易所市场发行与交易。目前国内私募REITs产品主要在沪深两大证券交易所或机构间私募产品报价系统发行与交易。 根据目前投资者对私募REITs产品的投资准入条件和投资偏好,不同类...

1、确定目标投资人 国内标准化REITs尚未推出,按照国际经验主要分为权益型REITs、抵押型REITs和混合型REITs三种类型,权益型REITs类似于股票,预计国内推出后将在交易所市场发行与交易;抵押型REITs类似于债券,预计将在银行间债券市场或交易所市场发行与交易。目前国内私募REITs产品主要在沪深两大证券交易所或机构间私募产品报价系统发行与交易。 根据目前投资者对私募REITs产品的投资准入条件和投资偏好,不同类...

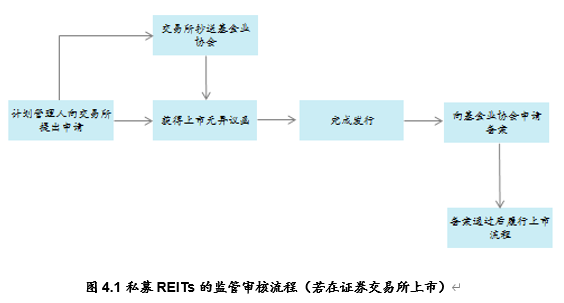

二、具体操作流程 (一)准备阶段 1、内部决策 发起机构对开展私募REITs的必要性、可行性和基本方案进行内部讨论,并报公司管理层进行决策,通过后方可正式实施。必要性即开展私募REITs的动机和目标,可行性包括政策可行性、市场可行性和操作可行性三个方面,基本方案包括关键融资要素(规模、期限、成本等)、增信措施、项目时间表等重要问题。 2、中介机构选择 私募REITs项目中介机构选择需要重点考...

二、具体操作流程 (一)准备阶段 1、内部决策 发起机构对开展私募REITs的必要性、可行性和基本方案进行内部讨论,并报公司管理层进行决策,通过后方可正式实施。必要性即开展私募REITs的动机和目标,可行性包括政策可行性、市场可行性和操作可行性三个方面,基本方案包括关键融资要素(规模、期限、成本等)、增信措施、项目时间表等重要问题。 2、中介机构选择 私募REITs项目中介机构选择需要重点考...

第二节 操作流程

一、相关机构

除本章第一节分析的发起机构外,私募REITs项目通常还涉及以下相关参与机构:

(一)管理人

管理人是现金流的管理者,负责管理基础资产及与之相关的一切权益,它是服务商与投资人的中介,也是信用增级机构与投资人的中介。

管理人的职责包括:对相关交易主体和基础资产进行全面的尽职调查;在专项计划存续期间,督促原始权益人以及为专项计划提供服务的有关机构,履行法律规定及合同约定...

第4章 私募REITs实务 本章主要讲述在国内发展迅速的私募REITs业务。本章共分为三节。第一节主要围绕发起机构及其动机分析、基础资产选择与重组、交易结构设计与SPV、产品方案设计等方面,对私募REITs的产品设计进行了阐述;第二节从实务角度,详细介绍了私募REITs的相关主体机构及具体操作流程;最后一节通过实际案例,对私募REITs的实务进行解析。

第一节 产品设计 一、发起机构 进行私募REITs的方案设计,首先从了解发...

第4章 私募REITs实务 本章主要讲述在国内发展迅速的私募REITs业务。本章共分为三节。第一节主要围绕发起机构及其动机分析、基础资产选择与重组、交易结构设计与SPV、产品方案设计等方面,对私募REITs的产品设计进行了阐述;第二节从实务角度,详细介绍了私募REITs的相关主体机构及具体操作流程;最后一节通过实际案例,对私募REITs的实务进行解析。

第一节 产品设计 一、发起机构 进行私募REITs的方案设计,首先从了解发...

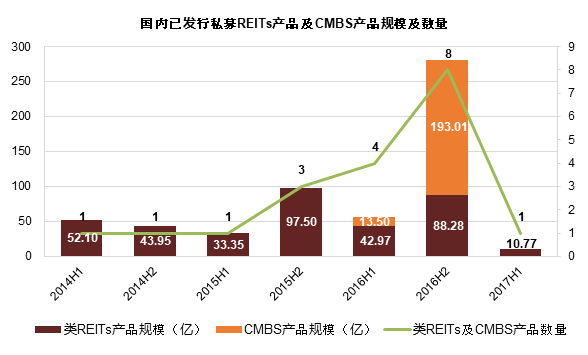

二、 私募REITs市场发展 (一)市场发展阶段 如同境外REITs的发展,境内私募REITs市场的发展整体也经历了两个阶段:2014-2015年是第一阶段,是产品的探索与完善期,2015年以后是第二阶段,利率下行推动了市场规模的快速增长。 1.

第一阶段:产品探索与完善 2014年是中国私募REITs的开局之年,中信启航、中信苏宁两单重要项目的陆续发行,为私募REITs的技术探索、市场开拓奠定了基础,起到了行业标杆的作用。 2014年4月...

二、 私募REITs市场发展 (一)市场发展阶段 如同境外REITs的发展,境内私募REITs市场的发展整体也经历了两个阶段:2014-2015年是第一阶段,是产品的探索与完善期,2015年以后是第二阶段,利率下行推动了市场规模的快速增长。 1.

第一阶段:产品探索与完善 2014年是中国私募REITs的开局之年,中信启航、中信苏宁两单重要项目的陆续发行,为私募REITs的技术探索、市场开拓奠定了基础,起到了行业标杆的作用。 2014年4月...

第三章 国内REITs市场发展

无论国内外市场,都对中国的REITs 的推出有强烈预期,都抱有巨大期望。对于国内市场而言,REITs早已不是一个陌生概念。实际上,国内对REITs的研究已经进行了十几年,政府也多次启动REITs相关探讨,研究中国REITs试点方案和支持政策,直至2016年年底,证监会和发改委还在联合发布的《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》中明确提出 “中国证监会将积极研究...

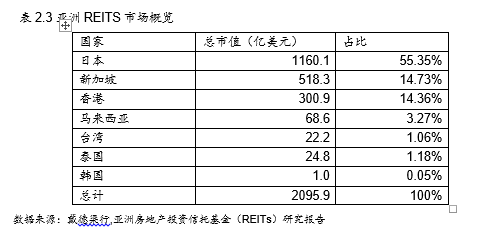

第三节 亚洲的REITs市场 一、亚洲REITS市场概览 (一)市场容量 截止2016年第三季度末,亚洲REITs市场的总容量超过2000亿美元。 日本是目前亚洲最大的REITs市场。截至2016年第三季度,日本共有56支REITs,总市值达1160.1亿美元。REITs在新加坡和香港同样发展迅猛,总市值分别达到了518.3亿美元和300.9亿美元。 亚洲REITs的基础资产中,以综合类物业占比最高,其次是写字楼和零售物业。各类物业REIT...

第三节 亚洲的REITs市场 一、亚洲REITS市场概览 (一)市场容量 截止2016年第三季度末,亚洲REITs市场的总容量超过2000亿美元。 日本是目前亚洲最大的REITs市场。截至2016年第三季度,日本共有56支REITs,总市值达1160.1亿美元。REITs在新加坡和香港同样发展迅猛,总市值分别达到了518.3亿美元和300.9亿美元。 亚洲REITs的基础资产中,以综合类物业占比最高,其次是写字楼和零售物业。各类物业REIT...

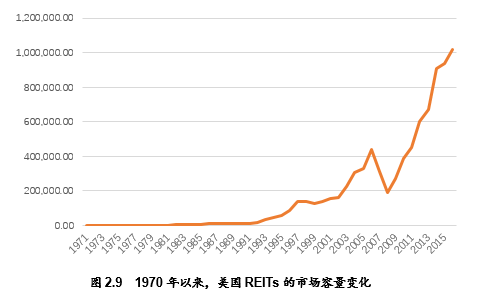

第二节 美国的REITs市场

(六)新REITs时期

80年代末90年代初,受亚洲金融危机影响,REITs通过公开发行股票进行融资的渠道断裂,不得不在私人资本市场寻求资金支持,通过私募或者机构投资者和个人组建联合企业的方式解决资金短缺的问题。

1992年,Taubman Centers有限公司的上市标志着一种新型的 REIT 产品—UPREIT的诞生。UPREIT(Umbrella Partnership REITs)是指房地产公司和私人业主将自己的物业以股份兑...